Aktualizováno 19. května 2026

Důležité v roce 2026: Zonky ukončilo manuální výběr půjček už v roce 2021 a dnes nabízí pouze pasivní službu Zonky Rentiér s čistým výnosem okolo 5 %. Pokud hledáte aktivnější P2P investování, podívejte se rovnou na sekci Alternativy k Zonky na konci článku.

Už roky sleduji český fintech trh a peer-to-peer půjčky mě vždycky zajímaly. Když se Zonky objevila na českém trhu, ihned jsem se přidal a začal jsem testovat. Především z pozice investora, protože koncept „lidé lidem” mi připadal jako zajímavý způsob, jak diverzifikovat portfolio. Ze začátku jsem byl nadšený, protože každá půjčka měla svůj příběh – věděli jste, komu a na co peníze půjčujete. To se z platformy vytratilo a dnes nabízí pouze službu Zonky Rentiér s čistým výnosem okolo 5 % a o svých investicích se nedozvíte téměř nic.

Zonky je ale pořád solidní služba hlavně pro konzervativnější investory, nabízí sice nižší zhodnocení než konkurenční platformy, ale s mnohem nižším rizikem. Zonky je produkt, který rád doporučím klidně i svojí babičce. 😊 Pokud vám vadí, že se vám válí peníze na spořícím účtu, Zonky pro vás bude zajímavá alternativa.

Shrnutí pro ty, kdo nechtějí číst celý článek

- Základní parametry: Česká P2P platforma s licencí ČNB nabízející půjčky 5 000 – 1 500 000 Kč s úroky 3,99-19,99% ročně a jednorázovým poplatkem 2% (těm kdo si půjčují)

- Rychlost a proces: Plně online žádost s vyřízením do 24 hodin, předčasné splacení zdarma, automatické hodnocení bonity

- Investování: Od 2021 pouze automatické investování přes Zonky Rentiér s očekávanými výnosy 3-5% ročně

- Hodnocení autora: Solidní služba se stabilním výnosem, poráží spořící účty

Získejte výhodné podmínky na půjčku nebo investici.

Co je Zonky a jak funguje

Zonky je česká peer-to-peer platforma fungující od roku 2014 na principu „lidé lidem”. Místo toho, aby půjčovala banka ze svých rezerv, propojuje žadatele o úvěry s investory, kteří jim svoje peníze půjčují.

Základní parametry půjček:

- Výše: 5 000 až 1 500 000 Kč

- Doba splatnosti: 12 až 120 měsíců

- Úroky: 3,99% až 19,99% ročně

- Jednorázový poplatek: 2% z půjčené částky

- Předčasné splacení: bez poplatků

Platforma má silné zázemí díky propojení se skupinou PPF a Air Bank, což jí poskytuje stabilitu a důvěryhodnost. Celý proces půjčování i investování probíhá výhradně online bez fyzických poboček.

Moje zkušenost s investováním přes Zonky

Zonky Rentiér – jak to funguje

Od srpna 2021 Zonky ukončilo možnost manuálního investování a ponechalo pouze službu Zonky Rentiér. To znamená, že už si nemůžete vybírat konkrétní půjčky, ale investujete do automaticky sestaveného portfolia.

Parametry investování:

- Minimální investice: 10 000 Kč

- Očekávané výnosy: 3-5 % čistý výnos ročně (hrubý okolo 8 % p.a.)

- Poplatek za správu: 1,9 % p.a.

Peníze se automaticky rozprostírají mezi stovky různých úvěrů s cílem snížit celkové riziko. Investoři dostávají měsíční splátky od dlužníků podle výše svého podílu.

📘 Získejte náš e-book: Jak začít investovat

Investování nemusí být jen pro experty nebo milionáře. Tento e-book vám otevře dveře do světa chytrého investování – jednoduše, prakticky a bez zbytečných omáček. Ideální start pro každého, kdo chce mít své finance pod kontrolou.

📥 Stáhnout e-bookVýnosy a realita investování

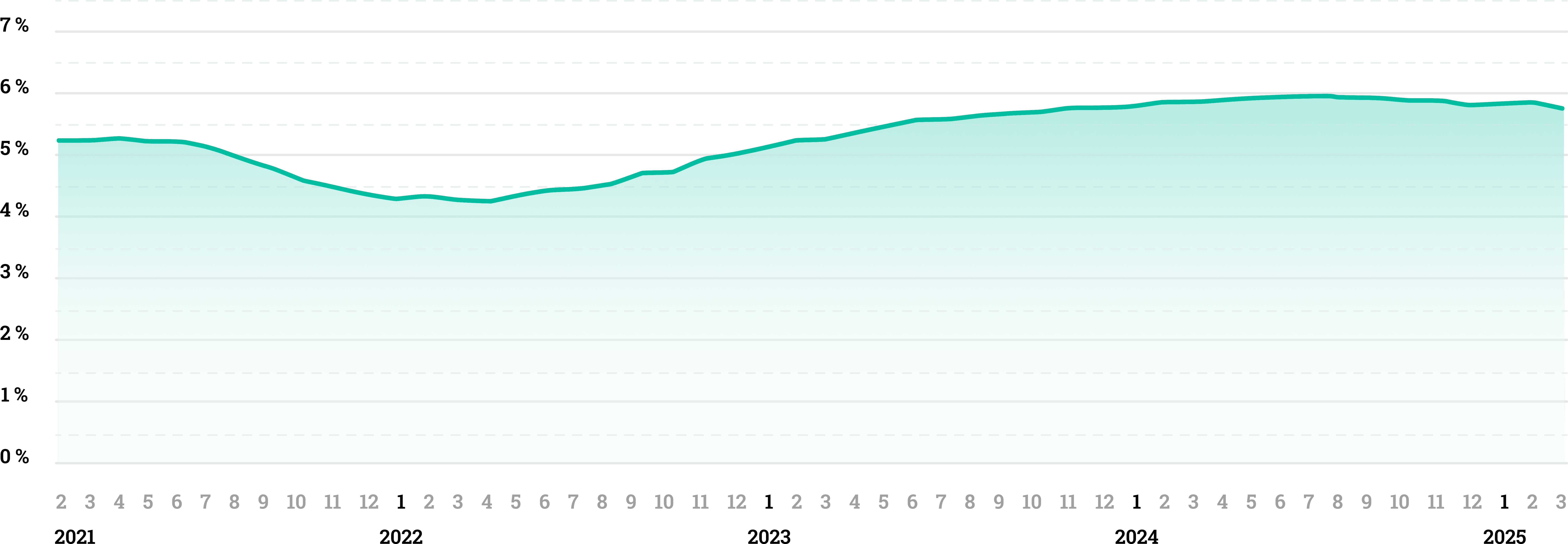

Po roce investování v balancované strategii dosahuji výnosu kolem 5 % ročně. To není špatné číslo v době nízkých úroků, ale není to ani žádný zázrak.

Zde je graf výnosů od roku 2021:

✅ Co se mi na investování líbí

- Automatická diverzifikace do stovek půjček

- Pravidelné měsíční výnosy ze splátek

- Transparentní reporting výkonnosti

❌ Co by mohlo být lepší

- Nevidíte, do jakých konkrétních půjček investujete

- Výběr peněz může trvat několik dnů

- Výnosy nejsou garantované (😆)

Rizika investování na Zonky

Zonky není spořicí účet a investice není pojištěna státní zárukou. Hlavní rizika zahrnují:

- Úvěrové riziko – dlužníci mohou přestat splácet. Zonky toto řeší diverzifikací, ale ztráty jsou možné.

- Riziko likvidity – peníze nejsou okamžitě dostupné. Výběr závisí na splátkách od dlužníků.

Za rok investování jsem měl několik případů nesplácení, ale díky diverzifikaci to ovlivnilo celkový výnos jen minimálně.

Jak funguje proces půjčování na Zonky

Online žádost a rychlost vyřízení

Žádost o půjčku je čistě digitální proces. Žadatel vyplní online formulář, kde uvede požadovanou částku, dobu splatnosti a základní osobní údaje. Systém okamžitě zobrazí orientační úrokovou sazbu.

Potřebné dokumenty:

- Občanský průkaz nebo pas

- Výpisy z bankovního účtu za 3 měsíce

- Potvrzení o příjmech (výplatní pásky, daňové přiznání)

Od listopadu 2021 mohou noví klienti využít bankovní identitu, která zrychluje proces ověření. Většina žádostí je vyřízena do 24 hodin, peníze jsou na účtu během pár minut po schválení.

💡 Mohlo by vás také zajímat: Portu recenze 2026: Zkušenosti, strategie i jak na zrušení účtu

💬 Komunita Money Spot – Nauč se pracovat s penězi

Hledáš místo, kde se naučíš rozumět financím bez složitého žargonu a zbytečných teorií? Přidej se k naší komunitě, která ti pomůže převzít kontrolu nad tvými penězi a vybudovat finanční jistotu.

✅ Naučíš se základy i pokročilé strategie správy financí

✅ Získáš přístup k praktickým nástrojům a šablonám

✅ Budeš součástí podpůrné online skupiny s odborníky a dalšími členy

Bonita a úrokové sazby

Zonky provádí automatické hodnocení bonity každého žadatele. Kontroluje se platební historie v registrech dlužníků, stabilita příjmů a celková finanční situace.

Typické úrokové sazby podle bonity:

- Nejlepší bonita: 3,99-4,99% ročně (cca 30% klientů)

- Střední bonita: 5,00-13,99% ročně

- Horší bonita: 14,00-19,99% ročně

Po schválení se žádost zveřejní na tržišti, kde investoři rozhodují o financování. Atraktivnější úvěry s nižším rizikem jsou pokryty rychleji.

Praktické aspekty půjčování

Předčasné splacení a flexibilita

Zonky umožňuje předčasné splacení bez jakýchkoliv poplatků nebo sankcí. To je výrazná výhoda oproti tradičním bankám, které často účtují penále.

Klienti mohou také využít splátkové volno až 1krát ročně – možnost odložit splátku až o 2 měsíce bez sankcí. Podmínkou je předchozí řádné splácení a včasné ohlášení.

Poplatky a sankce

Základní poplatky:

- Poskytnutí úvěru: 2% z půjčené částky (jednorázově)

- Předčasné splacení: 0 Kč

- Správa úvěru: 0 Kč měsíčně

Sankce za zpoždění:

- Smluvní pokuta: 500 Kč

- Úroky z prodlení: repo sazba ČNB + 8%

Pojištění schopnosti splácet

Zonky nabízí volitelné pojištění schopnosti splácet za 8,9 % z měsíční splátky, které kryje situace jako nemoc, nezaměstnanost nebo pracovní neschopnost. U půjčky 100 000 Kč na 5 let (splátka cca 2000 Kč) to znamená pojistné kolem 180 Kč měsíčně.

💡 Mohlo by vás zajímat: 11 tipů jak sestavit dokonalý finanční plán

Požadavky na žadatele

Základní podmínky:

- Věk: minimálně 18 let

- Občanství: ČR nebo trvalý pobyt v ČR

- Bankovní účet: vedený v České republice

Žadatelé ve zkušební době, výpovědní lhůtě, insolvenci nebo exekuci nemají nárok na úvěr.

Výhody a nevýhody Zonky

✅ Co funguje dobře

- Rychlost a jednoduchost – celý proces trvá maximálně 3 dny od žádosti po výplatu.

- Transparentnost – všechny poplatky jsou jasně uvedené, žádné skryté náklady.

- Flexibilita – předčasné splacení zdarma, možnost splátkového volna.

- Regulovanost – licence ČNB a dohled centrální banky dodává důvěru.

- Široké rozpětí – půjčky od 5 tisíc do 1,2 milionu pro různé potřeby.

❌ Hlavní nevýhody

- Jednorázový poplatek 2% – u vyšších částek to představuje značný náklad navíc.

- Orientační vs. skutečné úroky – inzerovaných 3,99% dostane málokdo, realita bývá vyšší.

- Chybějící pobočky – vše probíhá online, osobní kontakt není možný.

- Omezené investiční možnosti – od 2021 pouze automatické investování přes Rentiér.

- Pomalé vyřizování reklamací – řešení problémů může trvat týdny.

Srovnání s konkurencí

Ve srovnání s tradičními bankami nabízí Zonky rychlejší vyřízení a mírnější kritéria schválení. Oproti klasickým nebankovkám jsou úroky výrazně nižší.

Zonky vs. banky:

- Rychlost: 1-3 dny vs. 1-2 týdny

- Byrokracie: minimální vs. vysoká

- Úroky: konkurenční vs. často nižší u bank

- Dostupnost: pouze online vs. pobočky

Zonky vs. nebankovní společnosti:

- Úroky: 3,99-19,99% vs. 15-50%

- Regulace: ano (ČNB) vs. často ne

- Transparentnost: vysoká vs. často nízká

- Marketing: férový vs. často agresivní

Získejte výhodné podmínky na půjčku nebo investici.

Závěr a doporučení

Zonky je solidní P2P platforma v České republice s dobrou reputací a rozumným přístupem k půjčování i investování. Není to ale zázračné řešení pro každého.

Zonky doporučuji pro:

- Rychlé půjčky bez zbytečné byrokracie

- Lidi se složitější příjmovou situací, kteří v bance neuspějí

- Konzervativní investory hledající alternativu k termínovaným vkladům

Nedoporučuji pro:

- Lidi, kteří mohou čekat na levnější bankovní úvěr

- Malé půjčky pod 20 tisíc (poplatek 2% se nevyplatí)

- Investory hledající vysoké výnosy nebo plnou kontrolu nad investicemi

Po roce sledování a testování hodnotím Zonky jako spolehlivou službu s rozumnými podmínkami.

Recenze Zonky

Shrnutí

Zonky považuji za fajn platformu pro konzervativní investory. Pokud ale hledáte zajímavé agresivnější zhodnocení, tak se poohlédněte někde jindy,