Pamatuji si, jak mě na univerzitě učili, že inflace a vysoká nezaměstnanost se navzájem vylučují. Když totiž ekonomika šlape, ceny rostou, ale lidé mají práci. Jenže pak přišel reálný svět a ukázal mi ekonomický scénář, ze kterého mají centrální bankéři doslova noční můry. Jmenuje se stagflace a představuje tu absolutně nejhorší kombinaci pro vaše peníze. Znamená to totiž, že se všechno raketově zdražuje, ale vaše příjmy stagnují nebo o ně rovnou přijdete. Přemýšlíte, jak v takové situaci ochránit své úspory před znehodnocením?

Shrnutí pro ty, co nemají čas číst celý článek

- Stagflace je toxický mix – spojuje dohromady vysokou inflaci, nulový hospodářský růst a rostoucí nezaměstnanost.

- Vzniká kvůli vnějším šokům – nejčastějším spouštěčem je skokové zdražení energií nebo surovin, typicky ropy.

- Centrální banky jsou paralyzované – zvýšení úroků zničí ekonomiku, snížení úroků naopak vystřelí ceny do vesmíru.

- V ČR momentálně nehrozí – inflace se v roce 2026 drží pod 2 %, ale geopolitická rizika mohou situaci rychle změnit.

- Ochrana vyžaduje tvrdá aktiva – z vlastní zkušenosti doporučuji diverzifikovat do komodit, zlata a defenzivních akcií.

💸 Ochraňte své peníze před inflací

Portu vám automaticky sestaví investiční portfolio na míru. Stačí 500 Kč měsíčně a vaše peníze pracují za vás.

Investování nese rizika. Hodnota investice může klesat i stoupat.

Co je stagflace — jednoduché vysvětlení

Pokud se ptáte, co je stagflace, odpověď se skrývá už v samotném názvu. Jde o slovní hříčku, která spojuje slova stagnace a inflace. V praxi to znamená, že se ekonomika zasekla na mrtvém bodě, hrubý domácí produkt neroste, firmy neexpandují a lidé přicházejí o práci. A do toho všeho se ceny základních životních potřeb utrhly ze řetězu. Zkuste si představit, že jedete v autě, jednou nohou dupete na brzdu a druhou nohou držíte plyn na podlaze. Přesně takhle se cítí celá společnost, když tento fenomén udeří.

Dlouhá desetiletí si ekonomové mysleli, že tahle situace vůbec nemůže nastat. Vycházeli z takzvané Phillipsovy křivky, která tvrdila, že mezi růstem cen a nezaměstnaností existuje nepřímá úměra. Zjednodušeně řečeno: buď máte drahotu a všichni mají práci, nebo máte krizi, lidé jsou bez práce, ale věci v obchodech zlevňují. Stagflace tuto teorii absolutně rozmetala na kousky. Ukázala nám, že můžeme mít to nejhorší z obou světů současně.

Z pohledu běžného občana je to naprosto zničující stav. Vaše čistá mzda reálně klesá, protože v obchodě necháte za stejný nákup o stovky korun více. Zároveň ale nemůžete přijít za šéfem a požádat o přidání, protože firma sama bojuje o přežití a naopak plánuje propouštění. Hodnota vašich úspor mizí před očima, zatímco jistota zaměstnání se rozplývá jako pára nad hrncem.

Jak stagflace vzniká

Nikdy to není tak, že by se ekonomika jednoho rána probudila a řekla si, že přestane fungovat. Vždy za tím stojí nějaký masivní vnější zásah, kterému ekonomové říkají nabídkový šok. Sám jsem to viděl v praxi hned několikrát. Nejde o to, že by lidé najednou chtěli kupovat více věcí. Jde o to, že nějaká životně důležitá surovina radikálně zdraží nebo přestane být dostupná. Historicky to byla téměř vždy ropa, ale v poslední době jsme viděli, jak podobnou paseku dokáže udělat i zemní plyn nebo elektrická energie.

Když vystřelí cena energií, promítne se to okamžitě do všeho. Pekárna musí platit víc za plyn do pecí, dopravce platí víc za naftu a zemědělec za hnojiva. Všichni tito podnikatelé musí své zvýšené náklady přenést na koncového zákazníka, jinak by zkrachovali. Tím vzniká inflace. Zároveň ale lidem zbývá méně peněz na zbytné věci. Přestanou chodit do restaurací, nekupují nová auta a odloží rekonstrukci bytu. Tím vzniká prudký pokles poptávky a následná stagnace.

Druhým dílkem skládačky bývá často špatná hospodářská politika vlád a centrálních bank. Pokud se politici snaží ekonomiku uměle stimulovat rozdáváním peněz v době, kdy na trhu chybí reálné zboží, jen přilévají olej do ohně. Vzniká tak smrtící spirála, kde stagnace a inflace živí jedna druhou. Firmy omezují výrobu kvůli drahým vstupům, propouštějí lidi, ti mají méně peněz, poptávka dále klesá, ale ceny kvůli nedostatku zboží a drahým energiím dál rostou.

Historické příklady stagflace

Nejlepší způsob, jak pochopit složitý ekonomický koncept, je podívat se do minulosti. Historie nám ukazuje, že když se tyto dvě síly spojí, dokážou srazit na kolena i ty nejsilnější globální velmoci. Není to jen teorie z učebnic, jsou to reálné příběhy zničených portfolií a ztracených životních úspor.

Ropné šoky 1970s (OPEC embargo, íránská revoluce)

Když se řekne ropný šok, každý investor by měl zpozornět. V roce 1973 vyhlásil kartel OPEC embargo na vývoz ropy do USA a dalších západních zemí jako odvetu za jejich podporu Izraele v Jomkipurské válce. Cena černého zlata vyletěla o stovky procent během pár měsíců. Lidé stáli obrovské fronty u čerpacích stanic a vlády musely zavádět drastická úsporná opatření. Průmysl, který byl do té doby závislý na levné energii, najednou neměl z čeho vyrábět.

Situaci pak dorazila íránská revoluce na konci dekády. V březnu 1980 dosáhla americká inflace děsivých 14,8 %, zatímco nezaměstnanost atakovala hranici 10 %. Byla to klasická ukázka učebnicové stagflace. Pamatuji si, když jsem poprvé četl paměti Paula Volckera, tehdejšího šéfa amerického Fedu. Ten musel přistoupit k naprosto brutálnímu kroku. Zvedl základní úrokové sazby až na 20 %. Cíleně tím poslal americkou ekonomiku do hluboké recese, aby zlomil inflační očekávání. Byla to nesmírně bolestivá léčba, která zlikvidovala tisíce podniků, ale nakonec zafungovala.

Stagflace v Evropě 2022–2023

Nemusíme ale chodit padesát let do minulosti. Velmi podobnou situaci jsme zažili v Evropě nedávno. Po invazi Ruska na Ukrajinu v únoru 2022 došlo k masivnímu narušení dodávek zemního plynu a ropy. Evropa, která byla na levných ruských energiích závislá, zažila šok nevídaných rozměrů. Cena elektřiny na burzách trhala historické rekordy a průmyslové podniky musely zastavovat provozy.

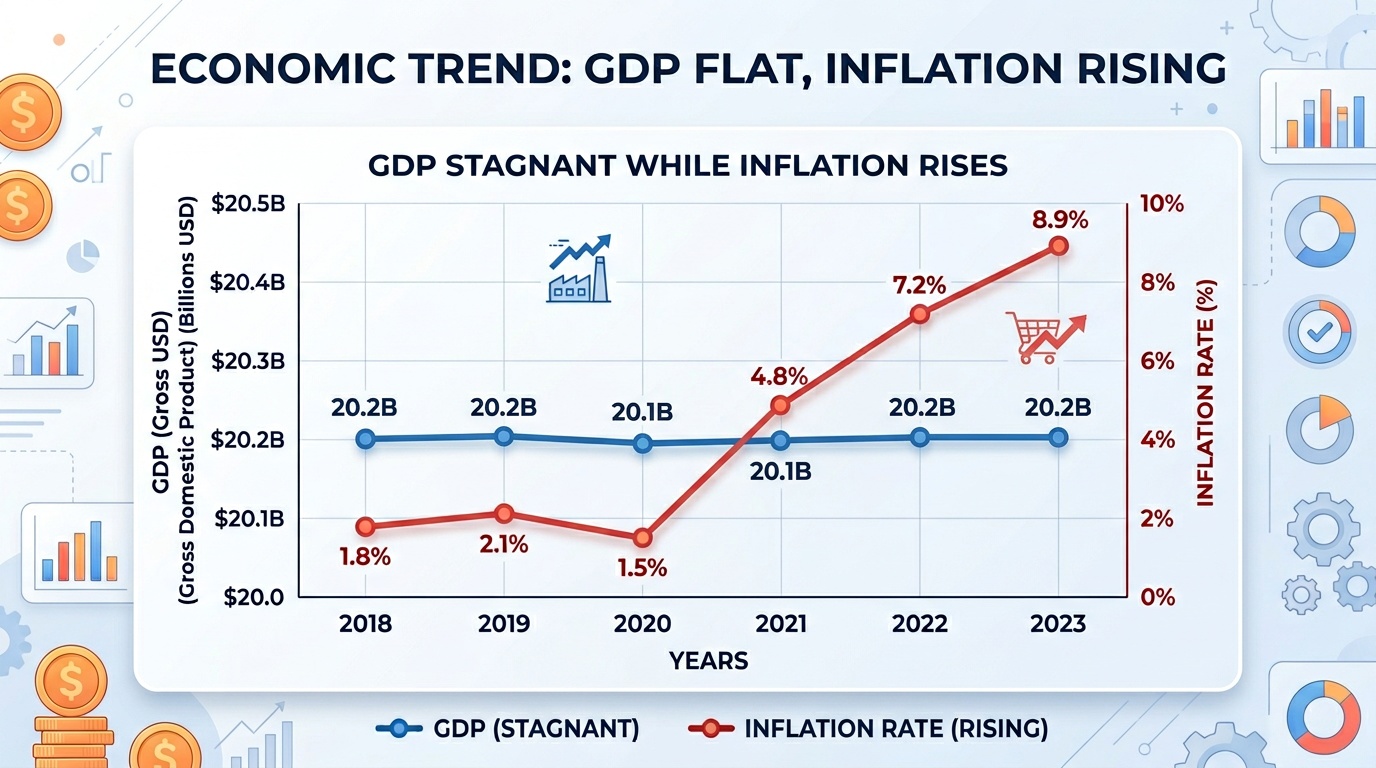

U nás v České republice jsme to pocítili neuvěřitelně tvrdě. V roce 2022 dosáhla průměrná celoroční inflace 15,1 %, což bylo nejvíce od vzniku samostatného státu. Zároveň se ale ekonomika na přelomu let 2022 a 2023 propadla do technické recese. Hrubý domácí produkt klesal, zatímco ceny letěly strmě vzhůru. Pro mnoho rodin to znamenalo obrovský zásah do rozpočtů, protože jejich reálné příjmy klesly o více než desetinu. Z vlastní zkušenosti mohu říci, že kdo v té době neměl vybudovanou pevnou finanční rezervu, ocitl se ve velkých problémech.

Proč je stagflace tak těžko řešitelná

Sám vždycky říkám, že centrální bankéř, který čelí tomuto problému, hraje šachovou partii, kde každý myslitelný tah znamená ztrátu důležité figury. Za normálních okolností mají centrální banky, jako je naše ČNB, jasný manuál. Když je ekonomika v krizi, sníží úrokové sazby, čímž zlevní úvěry a podpoří firmy v investicích. Když se naopak ekonomika přehřívá a ceny rostou, úroky zvýší, čímž zdraží peníze a poptávku zchladí.

Jenže tady nastává ten obrovský problém. Co máte dělat, když potřebujete řešit obojí naráz? Pokud centrální banka zvýší sazby, aby bojovala s inflací, drtivě tím dopadne na už tak krvácející ekonomiku. Hypotéky plošně zdraží, firmy přestanou úplně investovat a nezaměstnanost ještě více stoupne. Lék sice zabije nemoc, ale málem u toho zabije i pacienta.

Pokud by naopak banka sazby snížila ve snaze podpořit hospodářský růst, nalije do systému levné peníze. Vzhledem k tomu, že je na trhu nedostatek zboží kvůli nabídkovému šoku, tyto nové peníze jen začnou nahánět stejné množství produktů. Výsledkem bude naprostá exploze cen a hrozba hyperinflace. A pokud se do toho vloží vláda s fiskálními stimuly a začne rozdávat dotace, jen drasticky zvýší státní zadlužení, které budou muset zaplatit budoucí generace na vyšších daních. Je to zkrátka dokonalá past.

Stagflace vs. recese vs. inflace — srovnání

Abychom se v tom zmatku ekonomických pojmů neztratili, pro přehlednost jsem shrnul ty nejzásadnější rozdíly. Lidé si tyto termíny často pletou, ale pro vaše portfolio znamenají úplně odlišné hrozby. Pokud chcete pochopit základy, doporučuji si osvěžit základy finanční gramotnosti.

Když se bavíme o klasické inflaci, ekonomika obvykle roste. Lidé mají práci, firmy vyplácejí bonusy a ochota utrácet je vysoká. Přečtěte si detailně, co je inflace a jak vzniká, abyste pochopili ten mechanismus. Ceny sice rostou, ale vaše mzda většinou roste s nimi, takže reálný dopad není tak zničující. Naopak recese znamená, že ekonomika klesá, firmy propouštějí, ale ruku v ruce s tím klesají nebo stagnují i ceny. V extrémním případě může nastat i deflace, kdy zboží vyloženě zlevňuje.

Stagflace je monstrum, které spojuje negativa obou předchozích stavů. Přicházíte o příjmy, ale vaše životní náklady raketově rostou. Zatímco běžnou recesi centrální banky vyřeší za pár měsíců snížením sazeb, tento toxický stav může trvat celé roky a vyžaduje nesmírně bolestivé strukturální reformy v celém hospodářství.

Hrozí stagflace v ČR?

To je otázka, kterou dostávám od začínajících investorů snad nejčastěji. Když se podíváme na aktuální data z jara 2026, můžeme být relativně v klidu. Podle Českého statistického úřadu se meziroční inflace pohybuje kolem 1,9 %, což je bezpečně pod dvouprocentním cílem naší centrální banky. Zároveň HDP roste slušným tempem přes 2 %. Z tohoto pohledu aktuálně žádná katastrofa na obzoru není.

To ale neznamená, že můžeme usnout na vavřínech. Naše ekonomika je extrémně otevřená a exportně orientovaná. Jsme závislí na tom, co se děje ve světě. A svět je v roce 2026 plný geopolitického napětí. Pokud by došlo k vyostření konfliktů na Blízkém východě, například k uzavření Hormuzského průlivu, cena ropy by mohla bleskově vystřelit přes 100 dolarů za barel. To by byl přesně ten typ nabídkového šoku, který celou spirálu spouští.

K tomu si připočtěte hrozbu globálních celních válek, které brzdí mezinárodní obchod a prodražují dovoz. Pokud by se tyto faktory sešly v jeden okamžik, mohla by se inflace v ČR znovu rychle probudit k životu, zatímco náš průmysl by začal stagnovat. Proto vždy radím mít připravený krizový finanční plán i pro ty nejčernější scénáře.

Jak ochránit své finance při stagflaci

Teď se dostáváme k tomu nejdůležitějšímu. Jak nenechat své peníze sežrat zaživa? Tradiční investiční poučky tady přestávají fungovat. Klasické portfolio složené ze 60 % akcií a 40 % dluhopisů v takovém prostředí obvykle masivně krvácí. Akcie padají kvůli špatným firemním ziskům a dluhopisy ztrácejí hodnotu kvůli rostoucím úrokovým sazbám. Za mě je jasnou volbou únik k tvrdým aktivům.

Sám mám v portfoliu zhruba 10 % alokovaných ve fyzickém zlatě a širokých komoditních indexech. Zlato historicky funguje jako ultimátní pojistka proti ztrátě důvěry v měnový systém. Komodity jako ropa, měď nebo zemědělské plodiny naopak přímo těží z nabídkových šoků. Když je něčeho nedostatek a cena roste, vy jako majitel komoditního ETF na tom vyděláváte. Pokud hledáte způsob, jak tyto nástroje nakoupit s nulovými poplatky, doporučuji se podívat na platformu XTB, kterou sám aktivně využívám.

Dalším pilířem by měly být defenzivní akcie. Zapomeňte na technologické startupy slibující zisky za deset let. V době krize potřebujete firmy, které vyrábějí věci denní potřeby. Lidé si možná nekoupí nový iPhone, ale vždycky si koupí zubní pastu, léky a zaplatí za elektřinu. Firmy z oboru zdravotnictví a základního spotřebního zboží dokážou i v těžkých dobách přenést zvýšené náklady na zákazníka a udržet si marže. Správná diverzifikace portfolia je tady naprostou nutností.

Nezapomínejte ani na nemovitosti. I když hypotéky zdražují, reálná cihla si dlouhodobě uchovává svou vnitřní hodnotu. Příjmy z nájmů se navíc často dají inflačně indexovat, takže vaše cashflow roste spolu s cenami v ekonomice. Ať už se rozhodnete jakkoliv, základem je pravidelné investování. Nesnažte se časovat trh, raději nakupujte aktiva průběžně a nechte pracovat složené úročení ve váš prospěch.

💸 Začněte investovat jednoduše s Fondee

Fondee nabízí ETF portfolia s nízkými poplatky od 0,9 % ročně. Ideální pro začátečníky i pokročilé investory.

Investování nese rizika. Hodnota investice může klesat i stoupat.

Závěr

Ekonomické cykly se střídají a my jako běžní investoři nemáme šanci ovlivnit, kdy přijde další velká krize. Co ale ovlivnit můžeme, je naše připravenost. Totální TL;DR zní: nepanikařte, ale budujte odolné portfolio. Nesázejte všechno na jednu kartu a držte se stranou od zbytečných dluhů, zvláště v době, kdy úrokové sazby mohou nečekaně vystřelit.

Pokud s investováním teprve začínáte a nechcete trávit hodiny analýzou trhů, průvodce investováním vám ukáže cestu. Osobně doporučuji využít moderní robo-advisory platformy. Ať už si vyberete Portu pro automatizovanou správu vašich peněz, nebo sáhnete po Fondee pro jednoduchá ETF portfolia, uděláte ten nejdůležitější první krok k ochraně svého bohatství.

Co je stagflace?

Odpověď 1.

Jaký je rozdíl mezi stagflací a recesí?

Odpověď 2.

Kdy naposledy byla stagflace?

Odpověď 3.

Hrozí stagflace v České republice?

Odpověď 4.

Jak investovat při stagflaci?

Odpověď 5.

Zdroje

Česká národní banka (2026) Makroekonomická prognóza. Dostupné z: https://www.cnb.cz/cs/menova-politika/prognoza/

Český statistický úřad (2026) Vývoj hrubého domácího produktu. Dostupné z: https://csu.gov.cz/vyvoj-hrubeho-domaciho-produktu-v-cr-ve-stalych-cenach

Ministerstvo financí ČR (2026) Makroekonomická predikce. Dostupné z: https://mf.gov.cz/cs/rozpoctova-politika/makroekonomika/makroekonomicka-predikce/