Necháváte pořád své volné peníze ležet na běžném účtu s nulovým úrokem? Sám jsem před lety dělal stejnou chybu a připravoval se tak o tisíce korun ročně. Dobře vybraný spořicí účet přitom dokáže vaše úspory ochránit před znehodnocením, aniž byste museli podstupovat rizika akciových trhů. Letos na jaře se banky opět předhánějí v nabídkách a my prozkoumáme, kdo vám reálně připíše největší úrok.

Shrnutí pro ty, co nemají čas číst celý článek

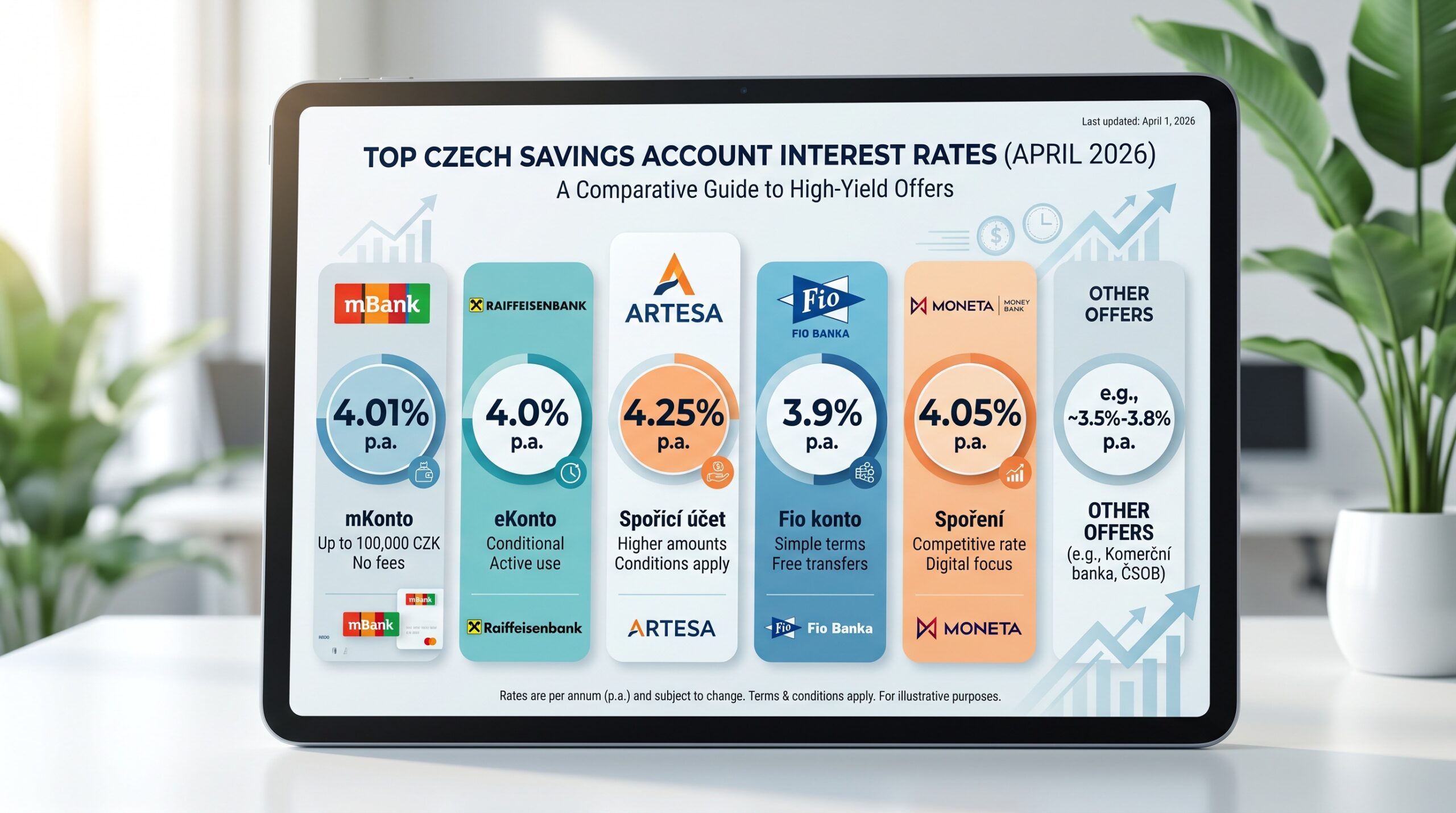

- Nejlepší úrok bez podmínek – mBank aktuálně vede s 4,01 % p.a. do půl milionu korun.

- Nejvyšší sazba za aktivitu – Raiffeisen Bank nově nabízí až 4,20 % p.a. Základní sazba zůstává na 4,0 % p.a., ale klienti mohou získat bonus +0,2 % za pravidelné investování alespoň 500 Kč měsíčně (nebo investiční portfolio od 400 000 Kč). Podmínkou je také 10 plateb kartou měsíčně.

- Absolutní vrchol trhu – Družstevní záložna Artesa nabízí 4,25 % p.a. bez stropu, ale musíte na pobočku.

- Reálný výnos – Po odečtení 15% srážkové daně a inflace 2,3 % jste s nejlepšími účty zhruba 1,1 % v plusu.

- Pád starých jistot – Air Bank a Moneta klesly na 2,60 % p.a., což už inflaci nepokryje.

💸 Spořicí účet už nestačí?

Inflace ukrajuje z 4 % spořáku reálně přes 2 procenta. Portu nabízí dlouhodobé portfolio ETF, které historicky inflaci poráží.

👉 Prohlédnout PortuInvestice nesou riziko, hodnota může klesat i stoupat.

Kde hledat nejlepší spořicí účet v květnu 2026?

Sledování bankovních úroků je moje oblíbená jarní disciplína. Trh se neustále mění a to, co platilo před půl rokem, už dávno neplatí. Banky reagují na kroky centrální banky a snaží se přetáhnout klienty od konkurence. Mnoho lidí má pocit, že přesouvat peníze kvůli pár desetinám procenta nedává smysl. Z vlastní zkušenosti ale vím, že rozdíly mohou dělat tisíce korun ročně.

Pokud hledáte nový spořicí účet, narazíte na dvě základní kategorie nabídek. První skupina bank vám dá vysoký úrok jen tak, jako odměnu za to, že u nich máte peníze. Druhá skupina po vás bude chtít nějakou aktivitu. Nejčastěji jde o povinné platby kartou nebo minimální měsíční obrat na běžném účtu. Sám preferuji první variantu, protože nerad myslím na plnění podmínek, ale obě cesty mají své výhody.

Při srovnání bankovních účtů vždy koukám nejen na samotné procento, ale hlavně na limit vkladu. Většina institucí vám slibovanou sazbu úročí jen do určité částky. Jakmile tento strop překročíte, úročení padá strmě dolů, často až k nule. Zlatým standardem na českém trhu se stal limit 500 000 Kč. Kdo má víc, musí peníze rozdělit do více bank, nebo hledat alternativy.

mBank útočí s 4,01 % bez zbytečných podmínek

Momentálním králem trhu pro střadatele, kteří nechtějí plnit žádné podmínky, je mBank. Její úrok 4,01 % p.a. platí pro vklady do půl milionu korun. Co mě na této nabídce baví nejvíc? Nemusíte plnit vůbec nic. Žádné platby kartou, žádné posílání výplaty. Stačí si založit základní běžný účet mKonto, který je zcela zdarma, a k němu si otevřít spoření eMax Plus nebo mSpoření.

Pamatuji si doby, kdy mBank nutila klienty k poměrně složitým cílům u mSpoření. Nyní je situace mnohem přehlednější. Peníze máte kdykoliv k dispozici a můžete je obratem převést na běžný účet. Pro lidi, kteří chtějí peníze jen zaparkovat a nestarat se o ně, je to ideální volba. Sám tento účet využívám pro část své likvidní rezervy.

Jedinou drobnou nevýhodou může být fakt, že mBank nemá klasické kamenné pobočky s pokladnou. Vše řešíte online nebo přes mobilní aplikaci. Pro mě osobně to nevadí, hotovost na spořicí účet nevkládám už roky. Pokud ale potřebujete vkládat papírové bankovky, budete muset hledat vkladomaty, kterých má banka po republice dostatek.

Raiffeisen Bank a její 4,2 % za aktivitu

Raiffeisen Bank jde ještě dál a nabízí úrok až 4,20 % p.a. I zde platí limit půl milionu korun. Základní sazba zůstává na 4,0 % p.a., ale nově mohou klienti získat bonus +0,2 % za pravidelné investování. Pro získání maximální sazby musíte splnit hned dvě podmínky: minimálně 10 plateb kartou každý měsíc a zároveň pravidelně investovat alespoň 500 Kč měsíčně (nebo mít investiční portfolio od 400 000 Kč). Pokud podmínky nesplníte, zůstanete u základních 4,0 % p.a.

Mnoho lidí se těchto podmínek bojí. Z praxe ale vím, že deset plateb kartou uděláte během jednoho víkendu. Počítají se i drobné nákupy v pekárně, platby za kávu nebo nákup jízdenek přes mobil. A pravidelné investování 500 Kč měsíčně je částka, kterou zvládne naprostá většina střadatelů — bonus tak může získat prakticky každý aktivní klient.

Výhodou Raiffeisen Bank je obrovská síť poboček a velmi propracované bankovnictví. Navíc často nabízí bonusy za založení účtu pro nové klienty. Pokud tedy zvažujete kompletní změnu banky, může to být zajímavý balíček. Peníze nad 500 tisíc už se ale úročí minimálně, takže pro milionové částky musíte hledat jinde.

Alternativy pro náročnější: Artesa, VÚB a Partners Banka

Kdo hledá absolutně nejvyšší číslo na trhu, narazí na název Artesa. Tato družstevní záložna aktuálně svítí v tabulkách se sazbou 4,25 % p.a. a to dokonce bez horního limitu. Zní to skvěle? Má to svá velká „ale“. Účet si musíte založit osobně, a to pouze na pobočce v Praze nebo v Ostravě. Pro někoho z Plzně nebo Brna se cesta kvůli pár desetinám procenta nevyplatí.

Navíc jde o družstevní záložnu, ne o klasickou banku. To znamená pravidlo 1/10. Abyste mohli spořit, musíte vložit 10 % z cílové částky do členského vkladu záložny. Tento členský vklad není pojištěný a nenese garantovaný úrok. Z mého pohledu je to zbytečná komplikace pro běžného člověka, který chce jen bezpečně uložit finanční rezervu.

Mnohem sympatičtější je nabídka slovenské VÚB banky, která na českém trhu působí přes pobočku. Od poloviny dubna 2026 zvýšila sazbu na 3,70 % p.a. Je to bez podmínek a bez omezení výše vkladu. Účet založíte plně online. Musíte ale počítat s tím, že úroky daníte sami v rámci daňového přiznání, protože jde o zahraniční subjekt. Banka vám daň nestrhne automaticky.

Nováček na trhu, Partners Banka, nabízí od dubna 3,20 % p.a. bez limitu. Cílí hlavně na rodiny a páry. Pro získání této sazby potřebujete mít založený balíček „Pro dva“ nebo „Pro rodinu“. Je to hezký koncept sdílených financí, ale pokud jste single, na tuto sazbu jednoduše nedosáhnete.

Proč tradiční oblíbenci jako Air Bank a Moneta zaostávají?

Ještě před pár lety patřily Air Bank a Moneta mezi štiky českého rybníku. Každý měsíc se přetahovaly o prvenství v žebříčcích. Dnes je situace jiná. Obě banky shodně nabízejí 2,60 % p.a., což je hluboko pod průměrem nejlepších nabídek. Co se stalo a proč už tyto banky nebojují o první místa?

Air Bank podmiňuje svůj úrok poměrně přísně. Musíte provést 5 plateb kartou a navíc mít měsíční příjem na běžném účtu alespoň 25 000 Kč. Pokud to splníte, dostanete 2,60 %. Pro lidi, kteří mají účet jen na spoření, je to neřešitelná překážka. Banka se tak snaží motivovat klienty, aby k ní převedli celou svou finanční aktivitu.

Moneta má u svého oblíbeného účtu Tom úrok také 2,60 % pro vklady do jednoho milionu korun. Tuto sazbu banka garantuje do konce června 2026. Jak jsem psal v nedávné recenze Moneta spořicí účet, aplikace banky je stále špičková, ale úrokově už zkrátka nestačí. Obě banky nabraly v minulosti obrovské množství klientů a nyní už nemají potřebu agresivně přeplácet vklady.

Sám jsem měl u obou těchto bank peníze dlouhé roky. Přesun jinam mi trval asi deset minut u počítače. Rozdíl mezi 2,60 % a 4,01 % u mBank dělá na půlmilionovém vkladu přes 7 000 Kč ročně hrubého. To už je částka, kvůli které se vyplatí párkrát kliknout myší a založit si nový spořicí účet u konkurence.

Co dělá ČNB a jak její kroky ovlivňují náš spořicí účet?

Abychom pochopili, proč banky nabízejí zrovna čtyři procenta, musíme se podívat na Českou národní banku. Ta určuje základní úrokové sazby v ekonomice. Od léta 2025 drží ČNB svou hlavní 2T repo sazbu na úrovni 3,50 %. To je sazba, za kterou si komerční banky mohou u centrální banky bezpečně uložit své přebytečné peníze.

Jak je tedy možné, že mBank nebo Raiffeisen Bank nabízejí přes čtyři procenta, když samy dostanou od ČNB jen tři a půl? Jde o takzvaný klientský akviziční náklad. Banky ten rozdíl dotují ze svého marketingu. Chtějí vás získat jako klienta, abyste si u nich vzali hypotéku, spotřebitelský úvěr nebo začali investovat. Tam totiž tvoří své hlavní zisky.

Dalším faktorem je inflace. Ta v České republice po březnovém ropném šoku v roce 2026 mírně vyskočila na 2,3 %. Pokud máte peníze na účtu s úrokem 4 %, váš reálný výnos je stále pozitivní. Peníze vám sice rostou pomalu, ale jejich kupní síla neklesá. To je obrovský rozdíl oproti rokům 2022 a 2023, kdy inflace drtila všechny úspory dvouciferným tempem.

Analytici se shodují, že ČNB pravděpodobně začne sazby znovu snižovat někdy mezi zářím a listopadem 2026. Jakmile centrální banka sníží repo sazbu, komerční banky okamžitě zareagují a úroky na spořicích účtech půjdou dolů. Proto je dobré zafixovat si výhodné podmínky co nejdříve, nebo se poohlédnout po produktech s delší garancí.

Tvrdá matematika: Kolik vám banka reálně připíše?

Lidé často vidí v reklamě velké procento a myslí si, že přesně tolik jim přistane na účtu. Tak to ale nefunguje. Do hry vstupuje stát a jeho daně. Každý úrok, který vám banka připíše, podléhá 15% srážkové dani. Tuto daň za vás banka automaticky odvede, vy se nemusíte o nic starat. Na výpisu už vidíte čistý zisk.

Pojďme si to ukázat na konkrétním příkladu. Máte volných 100 000 Kč a vložíte je na spořicí účet s úrokem 4,00 % p.a. Za rok byste měli teoreticky získat 4 000 Kč. Po odečtení patnáctiprocentní daně vám ale reálně zůstane 3 400 Kč čistého. To dělá zhruba 283 korun každý měsíc. Není to částka, která by vás udělala bohatými, ale na zaplacení jednoho rodinného oběda to stačí.

Pokud máte naspořeno více, rozdíly se zvětšují. Při vkladu 500 000 Kč na účet s 4,01 % získáte ročně hrubý úrok něco přes 20 000 Kč. Čistý výnos po zdanění bude dělat zhruba 17 000 Kč. Kdybyste stejnou částku nechali u banky s úrokem 2,60 %, váš čistý roční zisk bude jen něco málo přes 11 000 Kč. Rozdíl šesti tisíc korun za deset minut práce u počítače mi přijde jako velmi slušná hodinová mzda.

Většina bank připisuje úroky měsíčně. To je skvělá zpráva, protože funguje takzvané složené úročení. Úrok, který dostanete v lednu, se vám v únoru začne sám úročit. V horizontu jednoho roku to neudělá obrovský rozdíl, ale z dlouhodobého hlediska je to velmi silný nástroj pro budování bohatství.

Bankovní kličky, na které sám často narážím

Banky mají obrovská marketingová oddělení, která přesně vědí, jak formulovat nabídky, aby vypadaly co nejlépe. Než podepíšete smlouvu, vždy si pečlivě přečtěte úrokový lístek. První pastí je takzvaná bonusová sazba. Banka vám slíbí vysoký úrok, ale ten se skládá ze základní sazby (třeba 0,5 %) a bonusu (3,5 %). Základní sazbu vám garantují, ale bonus mohou kdykoliv ze dne na den zrušit.

Dalším běžným trikem je pásmové úročení. Například Banka CREDITAS dává 3,00 % do 500 000 Kč. Pokud ale vložíte milion, ta druhá půlka se vám bude úročit jen jedním procentem. Výsledný průměrný úrok celého vašeho vkladu tak výrazně klesne. Vždy se dívejte, jak banka úročí peníze nad stanovený limit.

Často se setkávám i s garancí sazby na určitou dobu. Banka vám slíbí super úrok, ale malým písmem dodá, že to platí jen na prvních šest měsíců. Přesně to dělá nyní Komerční banka. Pro nové klienty nabízí 3,50 % do jednoho milionu, pokud přinesete alespoň sto tisíc z jiné banky. Po půl roce ale garance končí a vy pravděpodobně spadnete na mnohem horší podmínky. Banka spoléhá na to, že budete líní peníze zase přesouvat.

Poslední věcí, kterou si hlídám, je pojištění vkladů. V České republice funguje Garanční systém finančního trhu. Ten chrání vaše vklady do výše ekvivalentu 100 000 EUR, což je zhruba 2,5 milionu korun. Toto pojištění se vztahuje na všechny banky s licencí ČNB. U družstevních záložen platí mírně odlišná pravidla pro členské vklady, proto u nich doporučuji větší obezřetnost.

Kam přesunout peníze, když váš spořicí účet narazí na limit?

Co dělat, když máte naspořeno více než půl milionu a nechcete mít peníze rozstrkané ve třech různých bankách? Možností je několik. První a nejjednodušší cestou jsou termínované vklady. Zde se zavážete, že na peníze nebudete sahat třeba rok. ČSOB aktuálně nabízí 3,2 %, Trinity Bank 3,5 %. Rizikovější eFinance dává dokonce 7 %, ale jedná se o podřízený vklad s jiným rizikovým profilem.

Další variantou jsou repofondy peněžního trhu. Tyto fondy investují přímo do nástrojů České národní banky a nesou výnos velmi blízký hlavní sazbě. Typicky se pohybují kolem 3,5 až 4 % p.a. Výhodou je, že nemají žádné horní limity. Můžete tam poslat klidně deset milionů a úrok bude stejný. Peníze z fondu vyberete většinou do několika dnů.

Někteří investoři volí nákup krátkodobých státních dluhopisů. K nim se dnes snadno dostanete přes investiční platformy, jako je Portu a jejich produkt Portu Bond. Státní dluhopisy České republiky jsou považovány za velmi bezpečné a nesou solidní výnos. Je ale potřeba počítat s drobnými poplatky za správu platformy.

Vždy si ale pamatujte, že spořicí účet neslouží k tomu, abyste zbohatli. Slouží k ochraně pohotovostní rezervy. Pokud máte peníze, které nebudete potřebovat pět a více let, měli byste zvážit, jak investovat do akcií nebo ETF fondů. Ty dlouhodobě porážejí inflaci mnohem výrazněji než jakýkoliv bankovní vklad.

💸 Raiffeisen Bank — 4,2 % spořicí účet

Raiffeisen drží jednu z nejvyšších sazeb na trhu. Základní sazba 4,0 % p.a. + bonus +0,2 % za investice = až 4,2 % p.a. Po splnění podmínek 10 plateb kartou měsíčně a pravidelném investování.

👉 Prohlédnout RaiffeisenSazby a podmínky se mohou měnit, kontrolujte u banky.

Závěr

Výběr ideálního místa pro vaše úspory v roce 2026 není složitý. Pokud chcete klid a žádné starosti, mBank s úrokem 4,01 % je jasná volba. Pokud jste ale aktivní klient, který pravidelně investuje a platí kartou, Raiffeisen Bank vám nabídne až 4,20 % p.a. — tedy více než mBank. Doby, kdy stačilo mít účet u Air Bank, jsou pro tuto chvíli pryč. Sazby pravděpodobně na podzim klesnou, takže se vyplatí jednat spíše dříve než později.

Upozornění: MoneySpot není licencovaný finanční poradce. Tento článek má pouze informativní charakter a vychází z mých osobních zkušeností a analýzy trhu v květnu 2026. Nejedná se o investiční doporučení. Před jakýmkoliv finančním rozhodnutím si vždy ověřte aktuální podmínky přímo u dané bankovní instituce.

Jaký je aktuálně nejlepší spořicí účet bez podmínek?

V květnu 2026 nabízí nejlepší úrok bez nutnosti plnit jakékoliv podmínky mBank. Její sazba činí 4,01 % p.a. a platí pro vklady do výše 500 000 Kč. Stačí mít založený běžný účet zdarma.

Musím ze spořicího účtu platit daně?

Ano, úroky ze spořicích účtů podléhají v České republice srážkové dani ve výši 15 %. Tuto daň za vás ale automaticky strhává a odvádí banka, takže na účet vám přijde už čistý zisk. Výjimkou jsou zahraniční banky jako VÚB, kde si daně řešíte sami.

Co se stane, když překročím limit 500 000 Kč?

Většina bank úročí částku nad stanovený limit mnohem nižší sazbou, často kolem 0,5 % nebo 1 %. Pokud máte více peněz, vyplatí se je rozdělit do více bank, nebo využít termínované vklady či repofondy.

Jsou peníze na spořicím účtu pojištěné?

Ano, vklady u bank s licencí ČNB jsou ze zákona pojištěny do výše ekvivalentu 100 000 EUR (zhruba 2,5 milionu korun) u Garančního systému finančního trhu. Pokud by banka zkrachovala, o své peníze do tohoto limitu nepřijdete.

Kdy centrální banka sníží úrokové sazby?

Analytici očekávají, že Česká národní banka by mohla začít snižovat svou 2T repo sazbu (aktuálně 3,50 %) mezi zářím a listopadem 2026. Jakmile se tak stane, komerční banky pravděpodobně rychle sníží i úroky na spořicích účtech pro klienty.

Zdroje

Česká národní banka (2026) Úrokové sazby. Dostupné z: https://www.cnb.cz/cs/menova-politika/br-mp-nastroje/zakladni-urokove-sazby-cnb/

Český statistický úřad (2026) Míra inflace. Dostupné z: https://www.czso.cz/csu/czso/mira_inflace

Garanční systém finančního trhu (2026) Pojištění vkladů. Dostupné z: https://www.garancnisystem.cz/pojisteni-vkladu