Květen 2026 přináší na trh s úsporami další citelné ochlazení. Úrokové sazby padají ruku v ruce s tím, jak centrální banka uvolňuje svou měnovou politiku. Hledání bezpečného přístavu pro naše peníze je zase o něco složitější. Mnoho z vás mi do redakce píše, jestli dává vůbec smysl nechávat své úspory ve velkých tradičních institucích. Právě proto jsem se rozhodl detailně rozebrat spořicí účet Česká spořitelna z pohledu běžného klienta. Sám u nich mám účet už dlouhá léta a v George bankovní app mi nedávno pípla notifikace o další změně úrokových sazeb směrem dolů. Znamená to důvod k panice a hromadnému přesunu peněz jinam? Nebo jde o přirozený vývoj, který prostě musíme přijmout?

Při pohledu na aktuální nabídky na trhu je jasné, že éra pětiprocentních úroků je definitivně za námi. Peníze ztrácejí hodnotu, pokud leží bezprizorně na běžném účtu. Správný výběr spořicího produktu hraje naprosto zásadní roli v ochraně rodinného rozpočtu. Jak si tedy spořicí účet Česká spořitelna vede v ostré konkurenci menších a dravějších bank? Zkusil jsem otestovat všechny podmínky, limity i kličky, které na nás banky zkouší. Podstatné je nenechat se zlákat jen velkým svítícím číslem v reklamě, ale číst i drobná písmena pod čarou.

Shrnutí pro ty, co nemají čas číst celý článek

- Základní sazba je v květnu 2026 na poměrně nízké hodnotě 2,30 % p.a.

- Při splnění podmínek aktivity získáte bonusový úrok 3,30 % p.a.

- Limit pro lepší úročení činí 500 000 Kč, nad tuto částku padá sazba na 1,00 %.

- Pro bonus musíte mít aktivní účet, nechat si posílat výplatu a minimálně 3x měsíčně zaplatit kartou.

- Konkurence umí nabídnout víc, spořicí účet Česká spořitelna ale boduje sítí 470 poboček a skvělou aplikací.

📊 Srovnejte spořicí účty napříč bankami

Než se rozhodnete, mrkněte na náš aktuální přehled spořicích a běžných účtů — uvidíte, kde dnes vyplatí mít peníze a za jakých podmínek.

👉 Otevřít srovnání bankovních účtůAktualizováno pro rok 2026, podle reálných sazebníků bank.

Co přesně nabízí spořicí účet Česká spořitelna v roce 2026

Peníze ztrácejí svou kupní sílu neustále. Všichni moc dobře víme co je inflace a jak nenápadně, ale vytrvale ukrajuje z našich těžce vydělaných úspor. Zásadní otázkou každého z nás zůstává, kam bezpečně odložit hotovost, abychom o ni zbytečně nepřicházeli, ale zároveň k ní měli okamžitý přístup. Klasický spořicí účet Česká spořitelna funguje jako naprostý základ pro drtivou většinu konzervativních střadatelů v Česku. Je to produkt, který nevyžaduje žádné hluboké finanční znalosti. Otevření je otázkou několika málo kliknutí a zvládne ho opravdu každý.

Osobně jsem zakládal George spořicí účet přímo ze svého chytrého mobilu během krátké obědové pauzy. Rozhraní aplikace je extrémně intuitivní a vše máte hned přehledně před očima. Aplikace mimochodem vyhrála řadu prestižních ocenění v letech 2024 i 2025 a z mé zkušenosti musím uznat, že naprosto právem. Kamarádka u ČS nedávno řešila, kam si bezpečně odkládat peníze na nenadálé výdaje, jako je oprava auta nebo nedoplatek za energie. Pro tyto konkrétní účely, tedy jako rychle dostupná finanční rezerva, dává podobný bankovní produkt obrovský smysl. Peníze máte k dispozici takřka okamžitě, stačí je během vteřiny převést na váš běžný účet.

Na trhu aktuálně najdeme základní variantu a pak takzvaný Premiový spořicí účet. Rozdíly jsou spíše v detailech a limitech, ale základní princip zůstává naprosto stejný. Banka vám úročí vklady do určité výše, kterou si sama stanoví. Nad tento limit už úroky dramaticky padají k nule. Podle dostupných srovnání to rozhodně není ten absolutně nejvýnosnější produkt na českém trhu. Přesto Česká spořitelna spořicí účet nabízí neprůstřelnou stabilitu a pocit bezpečí. Všechny vaše vklady máte pojištěné do výše 100 000 EUR přes státní Fond pojištění vkladů, takže o své peníze nepřijdete ani v případě katastrofického scénáře.

Úroková sazba a jak získat bonusový úrok ČS

Tady začíná ta pravá finanční matematika. Běžná úroková sazba činí v květnu 2026 poměrně skromných 2,30 % p.a. Pokud ale chcete ze své banky dostat skutečné maximum, musíte splnit několik specifických kroků. Teprve pak se dostanete na bonusovou sazbu 3,30 % p.a. Jaká jsou tedy přesná pravidla hry, která banka vyžaduje?

Především musíte mít u instituce aktivní osobní konto, typicky jde o Plus konto nebo prémiovější Top konto. Nestačí jen vlastnit mrtvý účet, musíte ho skutečně aktivně využívat. V praxi to znamená minimálně jednu příchozí platbu měsíčně. Většina běžných klientů to řeší automatickým zasíláním mzdy od svého zaměstnavatele. Další nutnou podmínkou jsou minimálně 3 platby platební kartou během jednoho kalendářního měsíce. Zní to neuvěřitelně jednoduše? Pro někoho, kdo používá kartu denně na nákup kávy nebo rohlíků, to není absolutně žádná překážka. Pokud ale máte účet čistě jen jako odkladiště peněz a kartu nosíte hluboko v šuplíku, můžete na lákavý bonus rovnou zapomenout.

Zásadní limit pro tuto atraktivnější sazbu je pevně nastaven na 500 000 Kč. Cokoliv nad tuto částku spadne do propasti s úrokem pouhého 1,00 % p.a. Proč to vlastně banky dělají? Jednoduše nechtějí u sebe držet obrovské sumy drahých peněz, které by musely složitě zhodnocovat jinde. Historický vývoj ukazuje naprosto jasný a neúprosný trend. Ještě na vrcholu úrokové horečky v roce 2023 jsme se radovali z úroku 5,50 % p.a. V průběhu roku 2024 klesl na 4,80 % a na začátku roku 2025 už jsme operovali na 3,80 %. Dnešních 3,30 % naprosto přesně kopíruje opatrné kroky centrální banky, která snížila svou dvoutýdenní repo sazbu na 3,50 %.

Mnoho mých čtenářů se mě ptá, jestli banka garantuje výši úroku na nějakou delší dobu. Odpověď je tvrdé ne. Sazba je vždy proměnná. Úrok ČS se může změnit prakticky ze dne na den, pokud se radikálně změní makroekonomická situace na trhu. Není to žádná skrytá chyba nebo podvod, je to naprosto standardní vlastnost většiny podobných produktů napříč trhem. Povinná daň ze zisku z úroků ve výši 15 % za vás banka odvede automaticky, s tím si hlavu lámat vůbec nemusíte. Na účet vám přistane už čistý zisk.

Srovnání s dravou konkurencí v květnu 2026

Jak si reálně vede spořicí účet Česká spořitelna v přímém porovnání s velmi dravou konkurencí? Zásadní pohled na český bankovní trh ukazuje, že velké a tradiční banky se drží spíše při zemi a spoléhají na svou obrovskou klientskou základnu. Menší hráči naopak bojují o každého nového klienta výrazně vyššími sazbami. Pokud hledáte opravdu ucelený a detailní přehled, doporučuji nahlédnout do našeho pravidelně aktualizovaného článku na téma srovnání bankovních účtů, kde rozebíráme všechny poplatky.

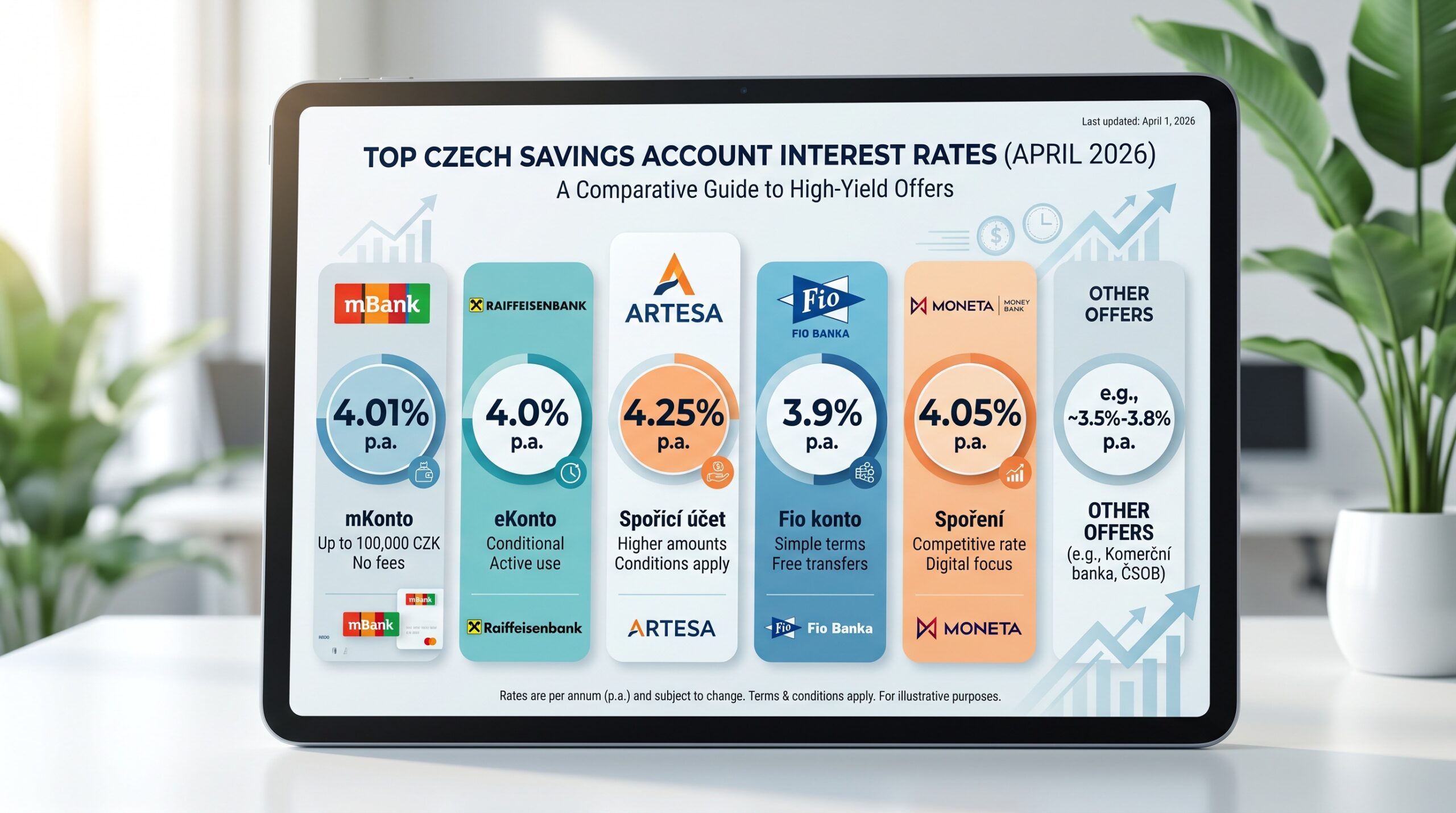

Tradiční rival ČSOB aktuálně nabízí 2,80 % s podobným limitem a nad něj padá dokonce na 0,60 %. Komerční banka je na tom v květnu velmi podobně s 2,50 % a drastickým propadem na 0,40 % pro vyšší částky. Oproti těmto dvěma gigantům vychází Česká spořitelna spořicí účet se svými 3,30 % jako jednoznačný vítěz mezi takzvanou velkou trojkou. Pro konzervativní lidi, kteří odmítají menší instituce, je to jasná volba.

Situace se ale radikálně mění, když se podíváme na menší nebo čistě online banky. Například mBank dává na svém populárním eMax Plus účtu úrok 4,01 % do půl milionu korun. Podrobně jsme tuto bitvu o klienta rozebrali v textu spořicí účty mBank vs Raiffeisen. Dalším extrémně silným hráčem je Raiffeisen Bank, která umí nabídnout klientům 4,20 % při pravidelném investování a splnění další podmínky. To už je podstatný finanční rozdíl, pokud chcete ze svých peněz maximalizovat zisk a nevadí vám přesouvat prostředky.

Podstatná je i nabídka Moneta Money Bank. Její sazba 2,60 % p.a. sice na první pohled neoslní, ale banka ji garantovala až do června 2026 pro vklady do jednoho milionu, což přináší klid na duši. Všechny detaily najdete pod odkazem recenze Moneta spořicí účet. Air Bank si drží solidních 3,20 % do čtvrt milionu. Obrovským zklamáním naopak může být Fio Banka, kde pro neaktivní klienty svítí na webu pouhých 1,50 % p.a., což v dnešních podmínkách inflaci rozhodně neporazí.

Výhody a nevýhody z mého osobního pohledu

Proč tedy tolik Čechů dobrovolně volí spořicí účet Česká spořitelna, když konkurence umí bez problému dát o několik desetin procenta více? Odpověď leží v celkovém ekosystému a pohodlí. Česká spořitelna disponuje tou absolutně největší sítí v naší zemi. Bavíme se o zhruba 4 700 bankomatech a 470 kamenných pobočkách. Když potřebujete nečekaně vyřešit složitější problém, ztratíte kartu nebo potřebujete poradit s dědictvím, máte to vždycky blízko. Osobní kontakt hraje pro spoustu lidí stále obrovskou roli.

Obrovskou přidanou hodnotou je provázanost všech dostupných produktů. V George spořicí sekci vidíte nejen své běžné vklady a platby, ale jedním jediným klikem přejdete rovnou do světa investic. Můžete si velmi snadno založit Dlouhodobý investiční produkt (DIP) nebo začít pravidelně nakupovat podílové fondy přímo od správcovské společnosti banky. Vedení účtu i všechny běžné elektronické transakce, vklady a výběry jsou zcela zdarma. Nemusíte se bát žádných skrytých poplatků za vedení položky.

Na druhou stranu, nesmíme zavírat oči před zjevnými nedostatky. Úrok ČS zkrátka nepatří na absolutní špičku úrokového žebříčku. Podmínky pro získání bonusové sazby mohou být pro někoho vyloženě otravné. Muset neustále v hlavě hlídat 3 platby kartou měsíčně vyžaduje určitou osobní disciplínu. Navíc citelně chybí jakákoliv garance sazby, takže banka může úroky snížit hned příští měsíc, jakmile ČNB znovu pohne sazbami dolů. Pevný limit 500 000 Kč pro bonusové úročení je pro lidi s větší volnou hotovostí značně omezující.

Pro koho má spořicí účet ČS smysl a pro koho ne

Podle mých dlouholetých zkušeností z finančního trhu dává spořicí účet Česká spořitelna největší smysl těm klientům, kteří už u této banky mají svůj hlavní běžný účet. Úspora osobního času je obrovská. Nemusíte do telefonu stahovat další neznámou aplikaci, pamatovat si nová složitá hesla a řešit zdlouhavé převody mezi různými finančními ústavy. Konzervativní střadatelé maximálně ocení robustní zázemí největší tradiční instituce u nás. Pokud máte vytvořenou krátkodobou rezervu do půl milionu korun, je to naprosto adekvátní a bezpečná volba.

Kdy bych se naopak okamžitě poohlédl někde jinde? Především pokud jste takzvaný úrokový maximalista. Lidé, kteří rádi každý měsíc přesouvají peníze tam, kde momentálně dostanou o desetinu procenta víc, u České spořitelny své štěstí rozhodně nenajdou. Stejně tak důrazně nedoporučuji nechávat na jakémkoliv spořicím účtu částky výrazně přesahující 500 000 Kč. Tam už inflace vaše peníze doslova požírá před očima a vy s tím nic neuděláte.

Pro dlouhodobější zhodnocení větších částek zkrátka existují mnohem lepší a efektivnější nástroje. Řada poučených klientů volí spíše moderní investice do fondů peněžního trhu, nebo zvažuje státem podporované doplňkové penzijní spoření. Pro někoho, kdo plánuje rekonstrukci bydlení, může být velmi zajímavé i srovnání stavebního spoření, i když tam jsou peníze pevně vázané na mnohem delší dobu. Zkrátka a dobře, správná diverzifikace rozložení rizik je naprostý základ zdravých osobních financí.

💸 Raiffeisen Bank: 4,2 % p.a. při pravidelném investování

Pokud hledáte vyšší úrok než u Česká spořitelny, podívejte se na nabídku Raiffeisen Bank — při pravidelném investování 4,2 % p.a. Funguje jako alternativa, kde si můžete část rezervy uložit za vyšší výnos.

👉 Otevřít účet Raiffeisen BankInformativní obsah, nejedná se o investiční doporučení.

Závěr a moje osobní doporučení

Založit si spořicí účet Česká spořitelna v květnu 2026 není vůbec špatný krok, pokud přesně víte, co od něj můžete reálně očekávat. Získáte solidní úrok 3,30 % p.a. do částky 500 000 Kč za předpokladu, že svůj účet aktivně používáte pro běžný život. Získáte špičkovou, cenami ověnčenou mobilní aplikaci a obrovskou síť poboček po celé republice. Ztratíte sice pár desetin procenta na výnosu oproti těm úplně nejlepším nabídkám na trhu, ale pro mnoho lidí je denní pohodlí a pocit stability mnohem přednější než stokoruna měsíčně navíc.

Já sám si z čistě praktických důvodů držím část své pohotovostní rezervy právě zde. Vím, že k penězům mám okamžitý přístup o půlnoci i o víkendu a aplikace funguje naprosto bezchybně. Pokud ale hledáte místo pro dlouhodobé uložení celoživotních úspor, podívejte se spíše po sofistikovanějších investičních produktech. Spořicí účty slouží primárně k ochraně peněz před tou nejhorší inflací a k vytvoření polštáře pro strýčka Příhodu, rozhodně neslouží k budování velkého bohatství.

Upozornění: MoneySpot NENÍ licencovaný finanční poradce. Tento článek má pouze informativní charakter a vychází z dat platných v květnu 2026. Před jakýmkoliv finančním rozhodnutím si vždy důkladně prostudujte aktuální podmínky přímo u poskytovatele.

Recenze: Spořicí účet Česká spořitelna

Shrnutí

Česká spořitelna táhne především oceňovanou aplikací George, obrovskou sítí 470 poboček a zázemím největší české banky. Bonusový úrok 3,30 % p.a. je slušný, ale podmíněný aktivním užíváním účtu – minimálně 3 platby kartou měsíčně a příchozí platba. Základní sazba bez splnění podmínek je pouhých 2,30 % p.a. a nad limit 500 000 Kč padá výnos na 1,00 %. Konkurence jako mBank (4,01 %) nebo Raiffeisen (4,20 %) nabízí víc. ČS tak exceluje v pohodlí a bezpečnosti, nikoliv v maximalizaci výnosu. Ideální volba pro stávající klienty banky, kteří chtějí jednoduchost a okamžitý přístup k rezervě do půl milionu.

Jaký má spořicí účet Česká spořitelna úrok v roce 2026?

V květnu 2026 nabízí banka základní úrok 2,30 % p.a. Pokud splníte podmínky aktivity, dosáhnete na bonusovou sazbu 3,30 % p.a. pro vklady do 500 000 Kč.

Jaké jsou podmínky pro získání bonusové sazby?

Pro získání bonusu 3,30 % p.a. musíte mít aktivní osobní účet (např. Plus konto), na který vám přijde alespoň jedna platba měsíčně, a musíte provést minimálně 3 platby platební kartou.

Je vedení spořicího účtu u ČS zdarma?

Ano, samotné vedení spořicího účtu, stejně jako všechny příchozí a odchozí elektronické platby, jsou zcela zdarma.

Kdy se mi připisují úroky na účet?

Úroky se počítají denně a na váš spořicí účet se připisují vždy na konci kalendářního měsíce. Banka z nich automaticky strhne 15% srážkovou daň.

Jsou mé peníze na spořicím účtu v bezpečí?

Ano, vaše vklady jsou ze zákona pojištěny u Garančního systému finančního trhu až do výše 100 000 EUR (zhruba 2,5 milionu Kč).

Zdroje

Česká spořitelna (2026) Sazebník spořicího účtu a podmínky bonusu. Dostupné z: https://www.csas.cz/

Česká národní banka (2026) Repo sazba a měnová politika. Dostupné z: https://www.cnb.cz/

Česká bankovní asociace (2026) Srovnání spořicích produktů v Česku. Dostupné z: https://cbaonline.cz/

Garanční systém finančního trhu (2026) Pojištění vkladů — limit 100 000 EUR. Dostupné z: https://www.garancnisystem.cz/