Pamatujete si ten optimismus ze začátku roku? Sám jsem si říkal, že úrokové sazby konečně zamíří k nějakým snesitelným hodnotám a trh s nemovitostmi se nadechne. Realita dubnových a květnových čísel nás ale tvrdě probrala. Průměrná úroková sazba nečekaně vyskočila a zažíváme největší meziměsíční nárůst od léta 2022. Pokud právě teď řešíte hypotéky 2026, pravděpodobně poněkud nevěřícně zíráte na nové nabídky komerčních bank. Z praxe vím, že takto prudký obrat zaskočí i otrlé investory. Co přesně se to na finančním trhu děje, proč splátky rostou a jak na tuto novou realitu reagovat při blížící se refixaci?

Shrnutí pro ty, co nemají čas číst celý článek

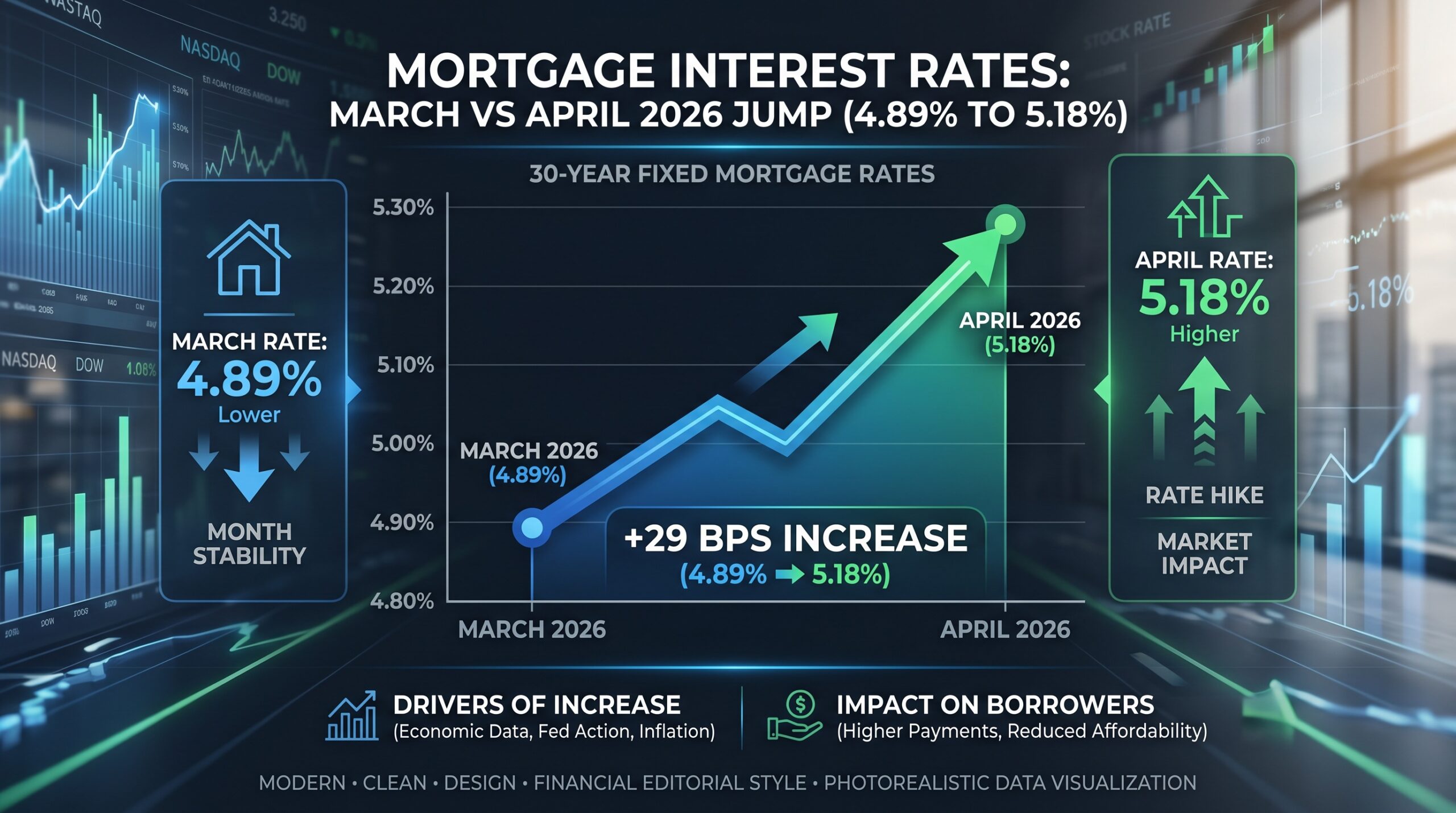

- Skokové zdražení – Průměrná nabídková sazba stoupla z březnových 4,89 % na dubnových 5,18 %.

- ČNB vyčkává – Zdražení přichází bez zásahu centrální banky, dvoutýdenní repo sazba zůstává na 3,50 %.

- Geopolitické vlivy – Za růstem úroků stojí strach z inflace kvůli napětí na Blízkém východě a dražší státní dluhopisy.

- Dražší splátky – U průměrného úvěru ve výši 3,5 milionu korun znamená tento nárůst měsíčně zhruba 700 Kč navíc.

- Přísnější limity – Od dubna platí tvrdší pravidla pro získání úvěru, zejména ukazatele DSTI a DTI.

💸 Připravte si rezervu na splátku

Při skoku sazeb roste splátka o stovky korun. Rezerva na 6 měsíců splátky uchránila už řadu rodin před exekucí. Portu vám pomůže ji zhodnotit.

👉 Vytvořit rezervu s PortuInvestice nesou riziko, hodnota může klesat i stoupat.

Hypotéky 2026 v dubnu skočily na 5,18 % — co se reálně stalo

Když jsem nedávno procházel čerstvá data z trhu, musel jsem se podívat dvakrát. Podle uznávaného ukazatele Swiss Life Hypoindex došlo k něčemu, co analytici ještě na začátku roku naprosto vylučovali. Během března jsme se pohybovali na průměrné nabídkové sazbě 4,89 %. Vypadalo to na postupný, i když pomalý sestup. Jenže dubnová čísla ukázala hodnotu 5,18 %.

Tento rozdíl představuje nárůst o +0,29 procentního bodu za jediný měsíc. Možná to na první pohled nevypadá jako dramatické číslo, ale z historického hlediska jde o největší meziměsíční skok od divokého léta před čtyřmi lety. Některé finanční domy dokonce přistoupily k ještě radikálnějšímu kroku. Instituce jako Partners Banka, Raiffeisenbank, ČSOB nebo mBank zvedly své ceníky rovnou o půl procentního bodu. To už je pohyb, který s rozpočtem rodiny pořádně zamává.

Zajímá vás, jak tento vývoj zapadá do celkového kontextu vaší finanční rezervy? Sám vždy doporučuji mít stranou částku, která pokryje minimálně půl roku vašich výdajů. Když vám banka najednou oznámí, že nová fixace bude o poznání dražší, právě tento polštář vám zachrání klidný spánek. Skoky na trhu se totiž dějí rychleji, než si běžný spotřebitel stihne všimnout.

Paradox centrální banky aneb Proč sazby rostou samy od sebe

Nejčastější otázka, kterou teď od čtenářů dostávám, zní docela logicky. Jak mohou hypotéky 2026 takto prudce zdražovat, když Česká národní banka na své úroky vůbec nesáhla? Je to naprostá pravda. Základní dvoutýdenní repo sazba sedí na hodnotě 3,50 % už od léta loňského roku. Dnes je to přesně devátý měsíc, co bankovní rada drží status quo.

Bankovní rada zasedá 7. května a tržní konsensus mluví jasně: sazby se měnit nebudou. První reálný škrt analytici vyhlížejí až někdy v období září až listopad. Jak podrobně rozebíráme v našem článku o tom, jak fungují ČNB sazby a hypotéky, komerční banky se neřídí jen tím, co vyhlásí guvernér. Řídí se cenou peněz na mezibankovním trhu a výnosy státních dluhopisů.

Představte si to jako nákup surovin do pekárny. I když vláda nezmění daně, pokud zdraží pšenice na světových trzích, pekař musí zdražit rohlík. Zde je tou pšenicí cena dlouhodobých peněz. Banky si zkrátka musely zafixovat nový výhled. Nemohou klientům nabízet úvěr za 4,5 %, když výnos bezrizikového desetiletého státního dluhopisu vystřelil výše. Dělaly by to se ztrátou, a to žádný akcionář nedovolí.

Geopolitika v hlavní roli: Jak Blízký východ prodražuje české bydlení

Možná si říkáte, co má společného váš vysněný dům za Prahou s událostmi kdesi v Perském zálivu. Překvapivě mnoho. Finanční trhy jsou propojené nádoby a hypotéky 2026 jsou toho učebnicovým příkladem. Hlavním hybatelem současného zdražování je geopolitické napětí na Blízkém východě, konkrétně situace kolem Hormuzského průlivu a eskalace vztahů mezi USA a Íránem.

Když roste riziko v tomto regionu, okamžitě reaguje cena ropy. A drahá ropa znamená dražší dopravu, dražší výrobu a následně dražší zboží v obchodech. Zkrátka a dobře, trhy zachvátil strach z nového inflačního šoku. Přitom domácí inflace vypadala v březnu velmi nadějně, když dosáhla hodnoty 2,3 %. Jenže finančníci nekoukají do zpětného zrcátka, dívají se dopředu.

Strach z toho, že se inflace kvůli ropnému šoku vrátí, žene nahoru výnosy zmíněných státních dluhopisů. Investoři zkrátka požadují vyšší úrok za to, že státu půjčí své peníze na deset let. Komerční banky tento trend bedlivě sledují a své úrokové lístky přepisují směrem nahoru, aby si chránily vlastní marže. Výsledkem je, že globální nervozita vytáhne z vaší peněženky reálné koruny. Pro klienty, kteří refinancují, znamenají hypotéky 2026 vyšší měsíční zátěž oproti nabídkám z roku 2025.

Psychologie trhu a očekávání investorů

Z vlastní zkušenosti vím, že trhy často reagují přehnaně. Jakmile se objeví první zprávy o konfliktu, investoři začnou panikařit a přesouvat kapitál. Tento přesun okamžitě mění cenu úrokových swapů, od kterých se odvíjí cena pětiletých a delších fixací. Banky nechtějí nést riziko, že peníze půjčí levně a samy si je budou muset obstarávat draze.

Proto vidíme ty rychlé skoky o půl procenta. Instituce si tvoří bezpečnostní polštář. Pokud se situace uklidní, sazby mohou zase pomalu klesat, ale to pověstné „pomalu“ je zde naprosto určující. Nahoru jdou ceny výtahem, dolů chodí po schodech. To je nepsané pravidlo, které platí pro hypotéky 2026 naprosto beze zbytku.

Konkrétní dopad na vaši peněženku: Matematika nepustí

Pojďme se bavit v konkrétních číslech, protože procenta na papíře často neodrážejí tu reálnou bolest v rodinném rozpočtu. Vezměme si naprosto modelový příklad. Kupujete byt, berete si úvěr ve výši 3,5 milionu Kč, máte naspořeno 20 % z vlastního (tedy LTV 80 %) a splácet plánujete 25 let.

Ještě v březnu, při průměrné sazbě 4,89 %, by vám banka vypočítala měsíční splátku na zhruba 20 130 Kč. Pokud ale do banky přijdete dnes a dostanete průměrných 5,18 %, vaše měsíční splátka poskočí na 20 832 Kč. Rozdíl činí 702 korun měsíčně. Možná si řeknete, že sedm stovek vás nezruinuje. Ale vynásobte si to délkou splatnosti. Za 25 let zaplatíte na úrocích o 210 600 Kč více. A to už je částka, za kterou pořídíte slušné auto z bazaru nebo luxusní rodinnou dovolenou.

Pokud míříte výš a potřebujete půjčit 5 milionů Kč s dobou splatnosti 30 let, čísla jsou ještě tvrdší. Při dubnové sazbě 5,18 % se vaše měsíční splátka vyšplhá na zhruba 27 350 Kč. Tady už každý desetina procenta hraje obrovskou roli a citelně ukrajuje z disponibilního příjmu domácnosti. Řada lidí proto využívá nejrůznější investiční platformy, jako je například Portu, aby své volné prostředky zhodnocovali a vytvářeli si rezervu právě na tyto výkyvy.

Jarní přehled trhu: Kdo nabízí jakou sazbu?

Když se podíváme na aktuální nabídky jednotlivých hráčů na trhu (data z dubna 2026 pro tříletou fixaci a 80 % LTV), vidíme poměrně velké rozdíly. Banky zvolily různé strategie. Některé se snaží urvat tržní podíl agresivnější cenou, jiné si hlídají marže a zdražily velmi razantně.

Nejnižší nabídku momentálně drží Hypoteční banka s úrokem 4,89 %. Hned v závěsu je mBank, která se drží těsně pod psychologickou hranicí s hodnotou 4,99 %. Následuje ČSOB s 5,09 % a Raiffeisenbank, která nabízí 5,19 %. Zlatý střed a mírný nadprůměr pak tvoří Komerční banka a UniCredit, obě shodně na 5,29 %. Tabulku uzavírá Air Bank s poměrně vysokou sazbou 5,49 %.

Je nutné brát v potaz, že toto jsou takzvané nabídkové sazby. Z praxe vím, že reálná sazba, kterou nakonec podepíšete na pobočce, se může lišit. Záleží na vaší bonitě, na tom, zda si u banky sjednáte i pojištění schopnosti splácet, nebo zda k nim převedete svůj běžný účet. Někteří investoři volí vyjednávání s více institucemi najednou, aby získali lepší vyjednávací pozici. Ze zkušenosti vím, že hypotéky 2026 jsou v krátkodobém horizontu spíš o trpělivosti než o aktivním lovu nejnižší sazby.

Zpřísnění pravidel od dubna: DSTI a DTI znovu na scéně

Jako by nestačilo, že hypotéky 2026 plošně zdražují, od dubna se přidala další komplikace. Došlo k výraznému zpřísnění pravidel pro posuzování příjmů žadatelů. Regulátoři a banky se rozhodli omezit riziko a vrátili do hry přísnější limity ukazatelů DSTI (poměr splátek k čistému příjmu) a DTI (celkové zadlužení vůči ročnímu příjmu).

Pro žadatele mladší 36 let nyní platí, že maximální DSTI nesmí překročit 50 %. Pokud je vám nad 36 let, je limit ještě tvrdší, a to pouhých 45 %. Ukazatel DTI je nastaven na osminásobek čistého ročního příjmu (doporučení ČNB). V praxi to znamená, že spousta lidí, kteří by ještě v únoru na úvěr dosáhli, dnes odejdou z banky s nepořízenou. Více detailů o tom, koho se to týká, najdete v našem textu zaměřeném na přísnější pravidla pro hypotéky.

Zajímavou alternativou pro ty, kteří mají například nemovitost v osobním vlastnictví a potřebují řešit konsolidaci nebo neúčelové financování, může být americká hypotéka. U ní jsou pravidla často nastavena trochu jinak a peníze lze využít na cokoliv, ovšem za cenu o něco vyššího úroku než u klasického účelového úvěru na bydlení.

Dilema jménem refixace: Jakou fixaci zvolit?

Největší bolest hlavy mají momentálně klienti, kterým končí fixace právě v roce 2026. Pamatuji si, jak se ještě nedávno běžně fixovalo na deset let s úrokem pod dvě procenta. Ti, kterým toto zlaté období právě končí, zažívají obrovský splátkový šok. Řeší zásadní dilema: mají přejít na variabilní sazbu a čekat na slibovaný škrt od ČNB, nebo si raději zamknout aktuální (byť vysokou) sazbu na další roky?

Poradenský pohled na hypotéky 2026 se poměrně různí, ale většina odborníků se shodne na několika základních scénářích. Rozdíl mezi tříletou a pětiletou fixací se dnes typicky pohybuje v rozmezí 0,2 až 0,4 procentního bodu ve prospěch té kratší. Sedmiletá fixace je nyní zhruba o půl procenta dražší než tříletá, což znamená, že trh dlouhodobým úvazkům momentálně vůbec nevěří a prakticky je nečte.

Kratší fixace jako sázka na pokles

Pro krátký horizont (do tří let) dává smysl zvážit fixaci na 1 až 3 roky. Je to varianta pro ty, kteří mají rádi trochu adrenalinu a počítají s rizikem. Sázíte na to, že centrální banka nakonec inflaci zkrotí, na Blízkém východě zavládne klid a sazby půjdou během dvou let dolů. Až vám za tři roky fixace skončí, refinancujete za výhodnějších podmínek.

Musíte mít ale na paměti, že prudký pokles sazeb v roce 2026 většina analytiků nečeká. ČNB jasně deklarovala, že chce vidět trvale a stabilně dvouprocentní inflaci, než začne peníze výrazně zlevňovat. Není to tedy sázka na jistotu. Pokud se geopolitická situace zhorší, můžete za tři roky refinancovat za ještě horších podmínek než dnes. Pokud čekáte, jak budou hypotéky 2026 vypadat na podzim, počítejte spíš s tlakem na vyšší sazby než s rychlým návratem pod 5 procent.

Pětiletá jistota pro klidný spánek

Na druhé straně spektra stojí konzervativní přístup. Pro maximální stabilitu rodinného rozpočtu řada lidí využívá 5letou fixaci. Nabídky se zde pohybují zhruba okolo 5,2 až 5,4 %. Ano, zaplatíte bance o něco více na úrocích, ale přesně víte, kolik vám odejde z účtu každý měsíc až do roku 2031. Nepřekvapí vás žádný ropný šok ani rozhodnutí centrálních bankéřů.

Kdy má vlastně smysl aktivně refinancovat a přecházet k jiné instituci? Zlaté pravidlo říká, že refinancovat se vyplatí při rozdílu sazeb minimálně 0,4 procentního bodu. K tomu je samozřejmě nutné připočítat podmínku, že váš současný ústav si neúčtuje drakonické sankce za předčasné splacení. Od září sice platí nová pravidla pro poplatky za předčasné splacení, ale u starších smluv se podmínky mohou lišit.

💸 Hledáte spořicí účet pro hypotéční rezervu?

Raiffeisen Bank dnes nabízí 4,2 % p.a. díky bonusu +0,2 % za pravidelné investování na Bonusovém spořicím účtu — vyšší úrok než většina konkurence. Vhodné pro krátkodobou likviditu k hypotéce.

👉 Prohlédnout RaiffeisenSazby se mohou měnit, kontrolujte aktuální podmínky banky.

Závěr: Jak z toho ven?

Jarní vývoj ukázal, že hypotéky 2026 nebudou procházkou růžovým sadem. Nečekaný skok na 5,18 % jasně demonstruje, jak moc jsme závislí na globálním dění a trhu s dluhopisy. Ať už si vyberete kratší fixaci s vidinou budoucího zlevnění, nebo raději vsadíte na pětiletou jistotu, vždy si nechte dostatečnou rezervu. Trh je momentálně extrémně nervózní a jakákoliv špatná zpráva ze světa může sazby poslat ještě výš. Vyjednávejte se svou bankou, porovnávejte nabídky a nenechte se vmanipulovat do první smlouvy, kterou vám předloží.

Upozornění: MoneySpot není licencovaný finanční poradce. Tento článek má výhradně informativní charakter a nepředstavuje konkrétní investiční nebo finanční doporučení. Konkrétní kroky ohledně vaší hypotéky vždy konzultujte se svým bankéřem nebo certifikovaným finančním poradcem.

Proč se hypotéky v dubnu 2026 tak prudce zdražily?

Hlavním důvodem je růst výnosů státních dluhopisů, který reaguje na geopolitické napětí na Blízkém východě a strach z návratu inflace. Komerční banky si tak musí půjčovat peníze dráž, což promítají do sazeb pro klienty, přestože Česká národní banka svou základní sazbu nezměnila.

O kolik mi stoupne splátka při současných sazbách?

Záleží na výši úvěru. U průměrné hypotéky ve výši 3,5 milionu Kč na 25 let znamená nárůst sazby z 4,89 % na 5,18 % zvýšení měsíční splátky zhruba o 700 Kč. Za celou dobu splatnosti tak zaplatíte na úrocích o více než 210 000 Kč navíc.

Která banka má momentálně nejvýhodnější nabídku?

Podle dubnových dat nabízí nejnižší úrok Hypoteční banka (4,89 %), následovaná mBank (4,99 %). Naopak mezi ty dražší patří aktuálně Air Bank se sazbou 5,49 %. Vždy ale záleží na vaší konkrétní bonitě a dalších využívaných produktech.

Jakou délku fixace bych měl zvolit v roce 2026?

Odborníci se dělí na dva tábory. Pro ty, kteří snesou vyšší riziko a věří v pokles sazeb, dává smysl fixace na 1 až 3 roky. Kdo preferuje naprostou stabilitu rodinného rozpočtu a nechce se stresovat výkyvy trhu, volí nejčastěji pětiletou fixaci.

Co znamenají nové limity DSTI a DTI od dubna?

Jde o přísnější pravidla pro posuzování příjmů. DSTI omezuje maximální výši měsíčních splátek vůči čistému příjmu (50 % pro žadatele do 36 let, 45 % pro starší). DTI pak omezuje celkové zadlužení na osminásobek čistého ročního příjmu.

Zdroje

Česká národní banka (2026) Úrokové sazby a limity úvěrových ukazatelů. Dostupné z: https://www.cnb.cz/cs/menova-politika/urokove-sazby-cnb/

Swiss Life Select (2026) Vývoj Swiss Life Hypoindexu duben 2026. Dostupné z: https://www.hypoindex.cz/hypoindex-vyvoj/

Český statistický úřad (2026) Míra inflace březen 2026. Dostupné z: https://www.czso.cz/csu/czso/mira_inflace