Přemýšleli jste někdy nad tím, proč tolik Čechů svěřuje své těžce vydělané úspory do produktů, kterým vlastně pořádně nerozumí? Pamatuji si, jak za mnou nedávno přišel kamarád s tím, že mu v bance nabídli investování bez vstupních poplatků. Znělo to až příliš dobře. Právě proto vznikla tato Fio podílové fondy recenze, abychom se podívali pod pokličku jedné z nejoblíbenějších domácích institucí. Sám mám s bankovními produkty dlouholeté zkušenosti a vím, že to, co na první pohled vypadá zdarma, může mít svou skrytou cenu.

Rok 2026 přinesl na finanční trhy řadu změn, ale zvyky drobných investorů se mění jen velmi pomalu. Mnoho lidí stále preferuje pohodlí své domovské banky před hledáním levnějších alternativ. Tato detailní Fio podílové fondy recenze vám ukáže, co přesně vaše peníze dělají, když je pošlete do investiční společnosti této známé banky. Nečekejte žádné složité grafy, zaměříme se na tvrdá data, reálné poplatky a srovnání s tím, co nabízí moderní trh.

Shrnutí pro ty, co nemají čas číst celý článek

- Žádné vstupní poplatky – Fio si neúčtuje nic za nákup podílových listů, což je na českém bankovním trhu příjemná výjimka.

- Vysoké průběžné náklady – Celková nákladovost (TER) se pohybuje kolem 2,2 % ročně, což dlouhodobě ukrajuje značnou část zisků.

- Omezený výběr – Nabídka obsahuje pouze dva akciové fondy a jeden nemovitostní. Konzervativní dluhopisové varianty chybí.

- Silná koncentrace – Domácí fond sází téměř polovinu peněz jen na tři české firmy (Erste, KB, ČEZ).

- Levnější alternativy – Pro pasivní investory existují mnohem levnější cesty, typicky přes nízkonákladová ETF.

💸 Levnější alternativa — ETF na XTB

XTB nabízí tisíce ETF bez poplatků za nákup. TER od 0,07 % — zlomek toho, co účtují aktivně řízené fondy.

👉 Prohlédnout XTBInvestování nese riziko ztráty kapitálu. Nejedná se o investiční doporučení.

Komplexní Fio podílové fondy recenze: Co banka reálně nabízí?

Mezi českými investory koluje jeden velký a velmi častý mýtus. Mnoho lidí automaticky předpokládá, že každá banka má připravené portfolio pro opatrné střadatele. Často se mě čtenáři ptají na konzervativní nebo smíšené varianty u této instituce. Pravda je taková, že Fio investiční společnost spravuje pouze tři základní fondy, které se dělí do pěti tříd podle měny. Nic víc, nic míň.

Pokud hledáte bezpečný přístav pro uložení peněz na rok či dva, tady ho nenajdete. Banka se zaměřuje primárně na dynamické investory, kteří snesou výkyvy trhu. To samo o sobě není špatně, ale je dobré to vědět hned na začátku. Každá správná Fio podílové fondy recenze musí tento fakt zdůraznit, protože nákup akcií na krátkou dobu končí často slzami. Podívejme se na jednotlivé produkty podrobněji.

Fio globální akciový fond: Sázka na světové giganty

Tento nástroj, vedený pod kódem ISIN CZ0008475720, představuje vlajkovou loď pro ty, kteří chtějí investovat v zahraničí. Můžete do něj vstupovat jak v českých korunách, tak v eurech. Fond se pyšní tím, že vybírá akcie z vyspělých ekonomik. Když se ale podíváme do jeho střev, zjistíme zajímavou věc. Portfolio tvoří pouhých 30 až 40 akciových titulů.

Z praxe vím, že takto úzký výběr znamená mnohem vyšší riziko než u širokých indexů. Rizikovost je zde stanovena na stupeň 5 ze 7. Manažeři fondu očividně hodně věří polovodičovému sektoru. Největší pozice k jaru 2026 tvoří firmy BE Semiconductor (7,45 %) a ASML (7,42 %). Dále zde najdeme zdravotnický kolos Thermo Fisher nebo výrobce letadel Boeing.

To znamená, že výkonnost vašeho portfolia bude silně záviset na tom, jak se daří hrstce vybraných firem. Pokud se zrovna trefí do trendu, zisky mohou být pohádkové. Pokud ale některý z gigantů klopýtne, pocítíte to na svém majetku velmi rychle. Řada lidí využívá pro globální expozici raději ETF, která obsahují tisíce firem a riziko lépe rozkládají.

Fio fond domácího trhu: Český rybníček v plné kráse

Druhým hráčem na hřišti je Fio fond domácího trhu (ISIN CZ0008475738). Česká burza je malá, a to se naplno odráží i v tomto produktu. Jeho rizikovost je o stupeň nižší, tedy 4 ze 7. Mnoho tuzemských investorů má pocit bezpečí, když kupuje firmy, jejichž loga vídá každý den cestou do práce. Je to pochopitelný psychologický jev.

Zádrhel spočívá v extrémní koncentraci. Téměř polovinu všech peněz ve fondu spolkne pouhá trojice společností. Konkrétně jde o Erste Bank (15,75 %), Komerční banku a energetický gigant ČEZ. Když k tomu přidáme Monetu a pojišťovnu VIG, máme jasný obrázek. Fond je v podstatě obrovskou sázkou na finanční sektor a energetiku střední Evropy.

Zajímavým zpestřením portfolia je zbrojařská skupina CSG s podílem 4,55 %. Český trh je historicky známý tím, že vyplácí slušné dividendy. Ty fond reinvestuje zpět, což pomáhá růstu hodnoty podílového listu. Správná diverzifikace by ale měla vypadat jinak, sázet všechno na jeden region a jeden sektor je odvážný krok.

Fio realitní podfond I.

Třetí možností je realitní podfond, který je dostupný v korunové i eurové třídě. Nemovitostní fondy u nás zažívají dlouhodobý boom a Češi cihlám zkrátka věří. Tento produkt vykazuje nižší rizikovost než jeho akcioví sourozenci. Zaměřuje se na komerční nemovitosti, které generují stabilní příjem z nájmů.

Pro investory, kteří se bojí divokých výkyvů na burze, je to často přijatelnější varianta. Přesto musím připomenout, že ani reality nerostou do nebe. Nízká likvidita nemovitostí znamená, že v dobách krizí může trvat déle, než fond vaše podíly odkoupí. Je to daň za menší kolísavost cen.

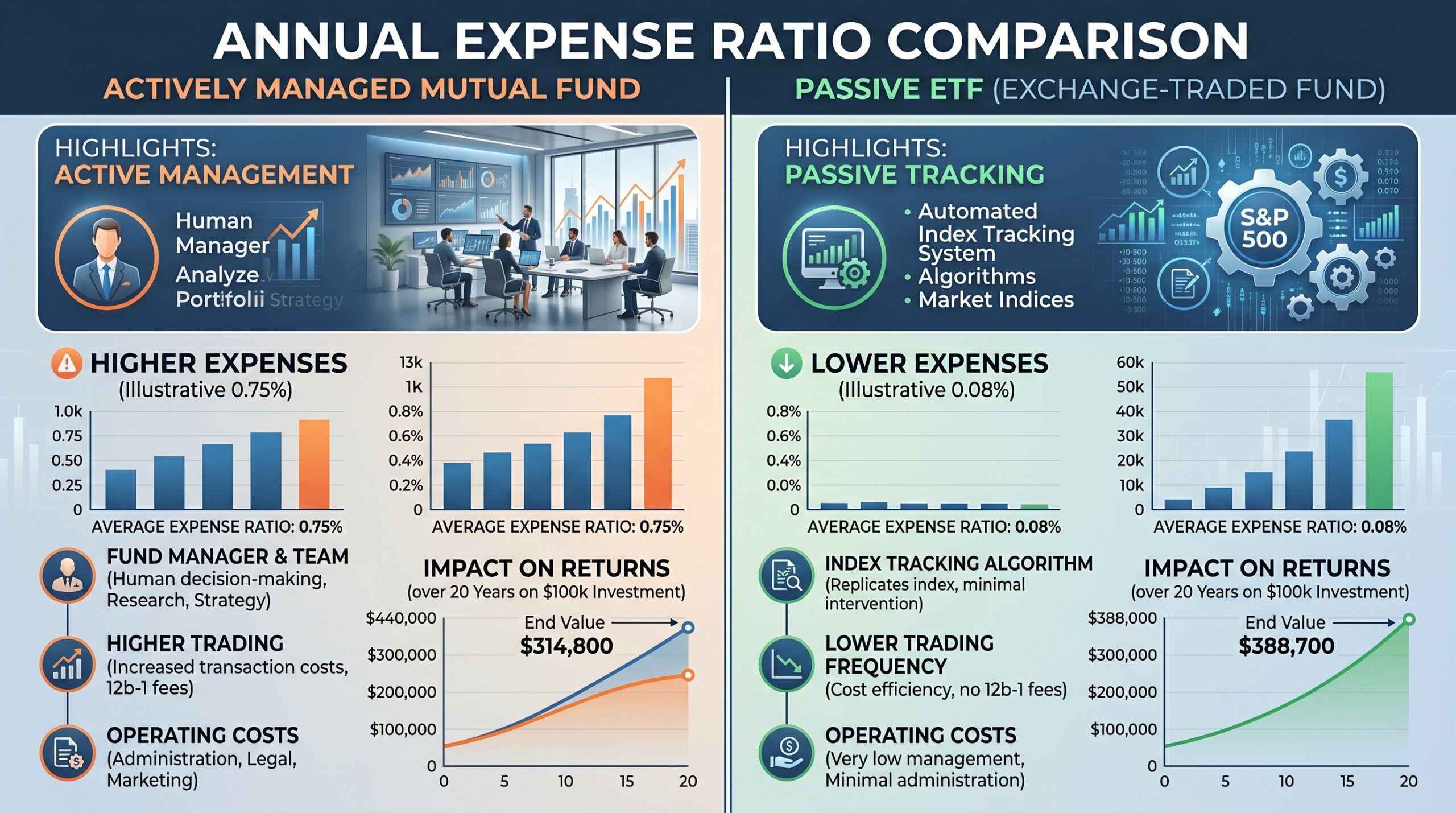

Poplatky: Kde je háček u Fio fondů?

Dostáváme se k tématu, které každá upřímná Fio podílové fondy recenze musí rozebrat na atomy. Banka se velmi hlasitě chlubí tím, že si neúčtuje žádný vstupní poplatek (0 Kč). To je skvělý marketingový tah. Většina konkurence si na vstupu vezme klidně 2 až 3 procenta z vaší investice. U Fia pošlete tisícovku a celá tisícovka jde rovnou na trh.

Kde tedy banka vydělává? Odpověď se skrývá v průběžných nákladech. Poplatek za obhospodařování činí 1,7 % ročně. K tomu si musíte přičíst náklady na administraci ve výši 0,5 % ročně. Když se to všechno sečte, dostaneme se na ukazatel celkové nákladovosti (TER) kolem 2,2 % ročně. Statut fondu dokonce umožňuje, aby se tyto náklady vyšplhaly až na 2,5 %.

Možná si říkáte, že dvě procenta nejsou žádná tragédie. Zkusme si to ale spočítat. Pokud investujete dlouhodobě, například dvacet let, tento na první pohled drobný poplatek vám z celkového výnosu ukousne obrovskou sumu. Sám vždy lidem říkám, ať si zkusí dát tato čísla do složeného úročení. Najednou zjistíte, že bance odevzdáte stovky tisíc korun jen za to, že vaše peníze drží.

Další pastí může být výstupní poplatek. Ten činí poměrně drakonická 3 %. Má to ale jednu podmínku. Platíte ho pouze v případě, že své podílové listy prodáte dříve než po 12 měsících od nákupu. Pokud peníze ve fondu udržíte déle než rok, výstupní poplatek padá na nulu. Banka se tím brání proti spekulantům a nutí klienty k delšímu horizontu.

Výkonnost: Jak si fondy vedly do dubna 2026?

Teorie je jedna věc, ale investory zajímají hlavně výsledky. Tato Fio podílové fondy recenze čerpá z reálných dat k 21. dubnu 2026. Minulá výkonnost samozřejmě nezaručuje tu budoucí, ale dává nám obrázek o tom, jak schopní jsou portfolio manažeři v bance.

Globální akciový fond předvedl za poslední rok velmi slušnou jízdu. Připsal si zhodnocení +35,50 % za 12 měsíců. Od svého založení pak vyrostl o více než 90 %. Zde je vidět, že sázka na technologické a polovodičové firmy se v uplynulém období vyplatila. Krátkodobě fond trochu zakolísal, za poslední tři měsíce ztratil zhruba dvě procenta, ale to je běžný tržní šum.

Fond domácího trhu má za sebou ještě zajímavější historii. Od svého startu v roce 2018 dokázal vyrůst o 128,43 %. To odpovídá průměrnému ročnímu zhodnocení kolem 11 %. Za poslední rok přidal solidních +15,84 %. České banky, které tvoří jádro tohoto portfolia, těžily z prostředí vyšších úrokových sazeb a štědrých dividendových výplat.

Čísla vypadají na první pohled nádherně. Je ale férové si přiznat, že světové trhy v posledních letech zažívaly masivní růst. Index S&P 500 trhal jeden rekord za druhým. Otázkou zůstává, jak by tyto poměrně koncentrované fondy reagovaly na dlouhodobější krizi. Aktivní správa by teoreticky měla umět propady tlumit, ale statistiky ukazují, že to v praxi často nefunguje.

Nákup, daně a praktické fungování

Jak se vlastně do těchto fondů dostanete? Proces je poměrně přímočarý. Většina klientů volí online cestu přes aplikaci e-Broker. Sám vím, že rozhraní této aplikace působí tak trochu jako návrat do devadesátých let, ale svůj účel splní. Kdo nemá rád počítače, může vyrazit na jakoukoliv fyzickou pobočku banky, kde mu s nákupem pomohou.

Bariéra vstupu je nastavena extrémně nízko. Můžete začít investovat už od 300 Kč měsíčně, případně vložit jednorázově 5 000 Kč. To je obrovská výhoda pro studenty nebo lidi, kteří si chtějí budování majetku teprve osahat. Jakmile si nastavíte pravidelný autoinvest, peníze se vám z účtu strhávají samy a vy se nemusíte o nic starat. Přesně takhle by mělo vypadat to, jak investovat s minimem námahy.

Nesmíme zapomenout na daňové aspekty. Rok 2026 přinesl ustálení nových pravidel. Pro osvobození od daně z příjmu musíte splnit takzvaný tříletý časový test. Pokud podílové listy držíte déle než tři roky, zisk nedaníte. Při prodejích se uplatňuje metoda FIFO (první dovnitř, první ven).

Dále platí hodnotový test, kdy můžete prodat cenné papíry až za 100 000 Kč hrubého ročně bez nutnosti platit daň, i když nedodržíte tři roky. Novinkou posledních let je také absolutní strop pro osvobozené výnosy ve výši 40 milionů korun za rok. Pro běžného drobného investora je tento limit sice spíše z říše snů, ale bohatší klienti si na něj musí dávat velký pozor.

Srovnání s konkurencí a alternativami na trhu

Aby byla tato Fio podílové fondy recenze kompletní, musíme se rozhlédnout po trhu. Jak si Fio stojí proti ostatním bankám? Pravda je taková, že nijak nevybočuje. Fondy od ČSOB (například oblíbené Bohatství) mají TER mezi 2,23 % a 3,43 %. Komerční banka s Amundi si účtuje od 1,5 % do 2,5 %. Generali Investments a Conseq se pohybují v podobných vodách.

Bankovní fondy zkrátka něco stojí. Platíte za pobočkovou síť, poradce v kravatách a marketingové kampaně. Pokud jste pohodlní a chcete mít vše pod jednou střechou v internetovém bankovnictví, Fio je legitimní volba. Nulový vstupní poplatek jí dává mírnou výhodu před některými tradičními konkurenty.

Zcela jiný příběh se ale píše, když tyto fondy postavíme vedle pasivních ETF (Exchange Traded Funds). Fondy obchodované na burze pouze kopírují světové indexy a nepotřebují drahé manažery. Díky tomu se jejich roční nákladovost pohybuje mezi 0,07 % a 0,22 %. To je desetkrát méně, než kolik zaplatíte u Fia.

Někteří investoři volí cestu moderních brokerů. Pokud vás zajímá jak investovat do ETF, trh nabízí skvělé možnosti. Například přes brokera XTB můžete nakupovat akcie a ETF zcela bez poplatků za transakci. Pokud dáváte přednost naprosté automatizaci a nechcete se učit ovládat burzovní aplikaci, platformy jako Portu vám složí portfolio na míru za poplatek kolem 1 % ročně.

Rozdíl v poplatcích se na horizontu deseti nebo dvaceti let projeví naprosto brutálně. Zatímco u banky odevzdáte na poplatcích klidně třetinu svých potenciálních výnosů, u levných ETF vám většina peněz zůstane v kapse. Proto se vyplatí hledat ty nejlepší ETF fondy a nebát se udělat krok mimo svou domovskou banku.

💸 Automatické portfolio s Portu

Portu sestaví diverzifikované portfolio ETF podle vašeho rizikového profilu. Od 500 Kč měsíčně.

👉 Prohlédnout PortuHodnota investice může klesat i stoupat.

Závěr: Jaký je finální verdikt?

Jaká je tedy moje konečná Fio podílové fondy recenze pro rok 2026? Produkty této české banky rozhodně nejsou podvodem ani špatným vtipem. Dělají přesně to, co slibují. Absence vstupních poplatků je sympatická a možnost investovat od 300 korun otevírá dveře opravdu každému. Domácí fond navíc v minulosti prokázal schopnost doručit velmi zajímavé zhodnocení.

Na druhou stranu, vysoké roční poplatky přesahující 2 % a silná koncentrace portfolií z nich dělají produkt, který zaostává za moderními pasivními strategiemi. Chybí zde i nabídka pro konzervativní klienty. Pokud jste ochotni obětovat trochu svého času a založit si účet u nízkonákladového brokera, získáte za své peníze mnohem více muziky. Rozhodnutí, zda preferujete pohodlí banky nebo efektivitu ETF, je už čistě na vás.

Upozornění: Tento článek na blogu MoneySpot.cz má pouze informativní charakter. Autor ani provozovatel webu nejsou licencovanými finančními poradci. Text neslouží jako konkrétní investiční doporučení. Minulá výkonnost nezaručuje budoucí výnosy a každá investice nese riziko ztráty kapitálu.

Recenze: Podílové fondy Fio banky

Shrnutí

Fio banka láká na nulové vstupní poplatky a extrémně nízkou bariéru – s pravidelným investováním můžete začít už od 300 Kč měsíčně. Z historického hlediska navíc fondy doručily velmi slušná čísla (např. domácí fond vyrostl od roku 2018 o 128 %). Tím ale hlavní výhody končí. Nabídka je ořezaná na pouhé tři fondy a zcela chybí konzervativní dluhopisové varianty. Samotná portfolia jsou pak velmi koncentrovaná – například domácí fond sází téměř polovinu všech peněz jen na tři firmy (Erste Bank, KB, ČEZ).

Největším problémem je ale nákladovost. Banka si sice neúčtuje nic na vstupu, ale na ročních poplatcích (TER) zaplatíte kolem 2,2 %, což vám dlouhodobě ukousne obrovskou část zisků. Navíc riskujete 3% výstupní poplatek, pokud peníze vyberete dříve než za rok. Pokud chcete mít vše pohodlně pod jednou střechou ve svém bankovnictví, Fio svůj účel splní. Pro dlouhodobé budování majetku jsou ale moderní pasivní ETF s desetinovými poplatky (např. přes XTB nebo Portu) matematicky mnohem rozumnější volbou.

Kolik zaplatím za nákup Fio fondů?

Nákup podílových listů je u Fio banky zcela bez vstupních poplatků (0 Kč). Platíte však průběžný poplatek za správu, který se pohybuje kolem 2,2 % ročně, a případný výstupní poplatek 3 %, pokud peníze vyberete dříve než za 12 měsíců.

Nabízí Fio banka konzervativní dluhopisový fond?

Nenabízí. Toto je častý omyl, který naše Fio podílové fondy recenze vyvrací. V nabídce jsou aktuálně pouze dva akciové fondy (globální a domácí trh) a jeden realitní podfond. Bezpečnější dluhopisové varianty chybí.

Jaká je minimální částka pro investici?

Pravidelně můžete začít investovat již od 300 Kč měsíčně. Pokud preferujete jednorázový vklad, minimální částka je stanovena na 5 000 Kč. Vše lze snadno nastavit přes aplikaci e-Broker.

Musím zisk z těchto fondů danit?

V České republice platí časový test. Pokud podílové listy držíte déle než 3 roky, zisk z prodeje je osvobozen od daně z příjmu. Dále platí osvobození pro prodeje do 100 000 Kč za rok. Nově je stanoven maximální limit pro osvobozené příjmy na 40 milionů Kč ročně.

Jsou Fio fondy lepší než ETF?

Záleží na vašich preferencích. Fio nabízí české prostředí a pohodlí v rámci banky. ETF fondy jsou však výrazně levnější (poplatky kolem 0,1 % až 0,2 % ročně) a nabízejí mnohem širší rozložení rizika napříč tisíci světovými firmami.

Zdroje

Fio investiční společnost (2026) Podílové fondy. Dostupné z: https://www.fio.cz/akcie-investice/podilove-fondy

Ministerstvo financí ČR (2026) Změny v daních z příjmů od roku 2025/2026. Dostupné z: https://www.mfcr.cz/cs/dane-a-ucetnictvi/dane-z-prijmu

Burza cenných papírů Praha (2026) Vývoj indexu PX a domácích titulů. Dostupné z: https://www.pse.cz/